重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

(一)设某年全年的物价变动指数为:年初100,年末132,全年平均120。某公司按历史成本编制的资产负债表如表1—5—1所示,利润表如表1—5—2所示。

(历史成本)

20××年12月31日 单位:元

项目 | 期初数 | 期末数 |

货币性资产 存货 固定资产原价 减:累计折旧 固定资产净值 资产合计 流动负债 长期负债 实收资本 盈余公积 未分配利润 负债及权益合计 | 900 9200 36000 36000 46100 9000 20000 10000 5000 2100 46100 | 1000 13000 36000 7200 28800 42800 8000 16000 10000 6000 2800 42800 |

(历史成本)

20××年度 单位:元

项目 | 金额 |

营业收入(按每件商品10元) 减:营业成本(先进先出法) 折旧费用 营业费用 利润总额 减:所得税 净利润 加:前期未分配利润 可供分配利润 减:提取盈余公积 应付利润 未分配利润 | 50000 29740 7200 4500 8560 2500 6060 2100 8160 1000 4360 2800 |

补充说明:

1. 期初存货按每件5元计价,共计1840件;本期存货按每件6.5元购入,共计5160件;该公司按先进先出法核算存货成本。最近购入存货时间的物价指数为125。

2. 期初固定资产为全新购入,尚未提取折旧。

3. 流动负债与长期负债均为货币性负债。

4. 本年销售商品5000件,系全年均匀发生。

5. 本期折旧费用在年末一次性提取,营业费用在年内均匀发生。

6. 所得税于每月预交,提取盈余公积及分配利润系年末一次性结转。

[要求] 按上述物价变动指数对该公司的财务报表进行调整,编制调整后的财务报表。

更多“(一)设某年全年的物价变动指数为:年初100,年末132,全年平均120。某公司按历史成本编制的资产负债表如表1—5—1”相关的问题

更多“(一)设某年全年的物价变动指数为:年初100,年末132,全年平均120。某公司按历史成本编制的资产负债表如表1—5—1”相关的问题

第1题

A.1.6

B.2.4

C.1.56

D.2.5

第2题

A.国家采取的调控政策可以保证物价不再上涨

B.预期2011年中后期CPI将不再上涨

C.消除了物价上涨惯性的影响,CPI才有可能下降

D.预期2011年的物价总水平仍然会上涨,但幅度不大

第3题

A.销量指数为109.8%

B.销量指数为115.7%

C.物价指数为105.4%

D.物价指数为115.7%

E.销量指数为105.4%

第4题

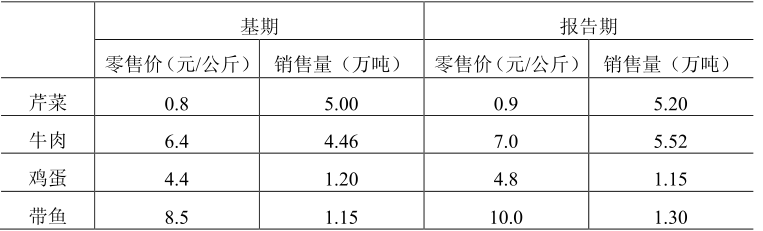

某地区几种主要副食品价格和销售量的资料如下:

试计算:(1)各商品零售物价的个体指数;

(2)四种商品物价总指数;销售量总指数;

(3)由于每种商品和全部商品价格变动使该市居民增加支出的金额。

第5题

(五)

某年10月份,保险公司甲再保险公司乙答订一溢额再保险合同,根据合同规定,甲公司每一笔业务的最低自留额应是200万元;乙再保险公司的每一笔极大责任限额是1200万元。。根据甲保险公司的承保规定,当每笔业务自留额超过400万元时,必须安排临时再保险。再保险合同有指数条款。假定,签单年度为基年,次年和第3年的消费品价格指数分别上涨25%和20%。

根据以下资料,回答下列问题:

93.在保险合同中,指数条款()。

A.常见于比例再保险合同

B.常见于临时再保险合同

C.是用于调整物价指数的

D.是调整因物价指数变动而对分出分入公司赔款数额产生影响的条款。

第6题

用为600万元(全部为利息支出),利润总额为2000万元,净利润为1500万元,非经营净收益为300万元。此外,资本化的利息支出为400万元。丁公司存货年初余额为1000万元,年末余额为2000万元,公司全年发行在外的普通股加权平均数为10000万股,年末每股市价为4.5元。

要求:

(1)计算销售净利率。

(2)计算利息保障倍数。

(3)计算净收益营运指数。

(4)计算存货周转率。

(5)计算市盈率。

第7题

某企业总产值及产量增长速度资料如下表所示。

根据表中资料列表计算: (1)产量指数。 (2)物价指数。 (3)由于物价变动所引起的总产值的增加额或减少额。

根据表中资料列表计算: (1)产量指数。 (2)物价指数。 (3)由于物价变动所引起的总产值的增加额或减少额。

第8题

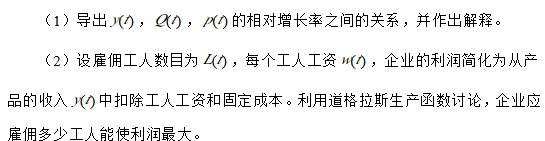

在经济增长模型中,为了适用于不同的对象可将产量函数Q(t)折算成现金,仍用Q(t)表示.考虑到物价上升因素我们记物价上升指数为p(t)(设p(0)=1),则产品的表面价值y(t)、实际价值Q(t)和物价指数p(t)之间满足y(t)=Q(t)p(t).

第9题

企业生产每日需要的零件数量为 需要量(件) 18 19 20 21 22 概率 0.15 0.2 0.3 0.2 0.15

要求:

(1)若不考虑缺货的影响,判断企业应自制还是外购A标准件?

(2)确定企业当库存零件水平为多少时应进行生产准备。

(3)企业平均存货占用资金为多少?

第10题

A公司今年的资料如下:

资料一:

A公司资产负债表

12月31日

单位:万元

资产 年初 年末 负债及所有者权益 年初 年末 货币资金 1oo 90 短期借款 100 1OO 应收账款 120 180 应付账款 250 150 存货 230 360 应付利息 50 20 流动资产合计 450 630 一年内到期的非流动负债 50 30 流动负债合计 450 300 长期借款 100 200 应付债券 150 200 非流动负债合计 250 400 负债合计 700 700 非流动资产合计 950 770 所有者权益合计 700 700 总计 1400 1400 总计 1400 1400假设不存在优先股,发行在外普通股的加权平均数为500万股。

A公司利润表

单位:万元

项目 全年 一、营业收入 840 减:营业成本 504 营业税金及附加 60 销售费用 20 管理费用 20 财务费用 40 加:投资收益 O 二、营业利润 196 营业外收支 O 三、利润总额 196 减:所得税费用 78.4 四、净利润 117.6资料二:公司上年营业净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%。

要求:

(1)计算今年的总资产周转率、销售净利率、权益乘数和净资产收益率;(时点指标用平均数)

(2)利用连环替代法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响;

(3)假设目前公司股票的每股市价为9.6元,计算公司的市盈率。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!