重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

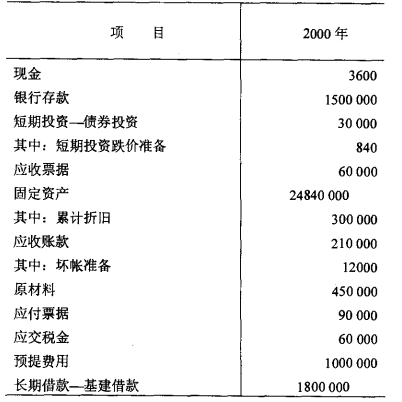

资料:远洋公司2000年底的部分账面资料如下表要求:

(1) 计算该企业的营运资本

(2)计算该企业的流动比率

(3)计算该企业的速动比率

(4)计算该企业的现金比率

更多“资料:远洋公司2000年底的部分账面资料如下表要求: (1) 计算该企业的营运资本 (2)计算该企业的流动比率”相关的问题

更多“资料:远洋公司2000年底的部分账面资料如下表要求: (1) 计算该企业的营运资本 (2)计算该企业的流动比率”相关的问题

第2题

第3题

A.400万元

B.1200万元

C.1600万元

D.2000万元

第4题

ABC公司正在考虑改变它的资本结构,有关资料如下:

(1)公司目前债务的账面价值1000万元,利息率为5%,债务的市场价值与账面价值相同;普通股4000万股,每股价格1元,所有者权益账面金额4000万元(与市价相同);每年的息税前利润为500万元。该公司的所得税率为15%.

(2)公司将保持现有的资产规模和资产息税前利润率,每年将全部税后净利分派给股东,因此预计未来增长率为零。

(3)为了提高企业价值,该公司拟改变资本结构,举借新的债务,替换旧的债务并回购部分普通股。可供选择的资本结构调整方案有两个:

①举借新债务的总额为2000万元,预计利息率为6%;

②举借新债务的总额为3000万元,预计利息率7%。

(4)假设当前资本市场上无风险利率为4%,市场风险溢价为5%。

要求:

(1)计算该公司目前的权益成本和贝他系数(计算结果均保留小数点后4位)。

(2)计算该公司无负债的贝他系数和无负债的权益成本(提示:根据账面价值的权重调整贝他系数,下同)。

(3)计算两种资本结构调整方案的权益贝他系数、权益成本和实体价值(实体价值计算结果保留整数,以万元为单位)。

(4)判断企业应否调整资本结构并说明依据,如果需要调整应选择哪一个方案?

第5题

第6题

第7题

第8题

第9题

A.出售交易性金融资产时,确认的投资收益只是售价与账面价值的差额

B.交易性金融资产期末应按公允价值计量

C.交易性金融资产属于流动资产

D.资料的会计分录:借:其他货币资金16000公允价值变动损益1000贷:交易性金融资产-成本14000-公允价值变动1000投资收益2000

第10题

2016年12月31日,AS公司对下列资产进行减值测试,有关资料如下:

资料一:对作为固定资产的机器设备进行检查时发现该类机器出现减值迹象。该类机器原值为8000万元,累计折旧5000万元,2016年年末账面价值为3000万元。该类机器公允价值总额为2000万元,直接归属于该类机器的处置费用为100万元。尚可使用年限为5年,预计其在未来4年内产生的现金流量分别为:600万元、540万元、480万元、370万元;第5年产生的现金流量以及使用寿命结束时处置形成的现金流量合计为300万元;在考虑相关凶素的基础上,公司决定采用5%的折现率。复利现值系数如下:

(P/F,5%,1)=0.95238:(P/F,5%,2)=0.90703;(P/F,5%,3)=0.86384;(P/F,5%,4)=0.82270;(P/F,5%,5)=0.78353

资料二:一项作为无形资产的专有技术账面成本为190万元,累计摊销额为100万元,已计提减值准备为零,该专有技术已被其他新的技术所代替,其为企业创造经济利益的能力受到重大不利影响。公司经分析,认定该专有技术虽然价值受到重大影响,但仍有30万元的剩余价值。

资料三:为扩展生产规模,于2014年年底开始建造新厂房,工程开工一年后,因资金闲难无法继续施工,停工到2016年年末已有1年,企业内部报告有证据表明预计在未来3年内资金困难仍得不到解决,在建工程仍会停滞不前。该在建工程目前挂账成本为600万元,该在建工程存在活跃市场,其公允价值为256万元,处置费用为6万元。扣除继续建造所需投入因素预计未来现金流量现值为260万元,未扣除继续建造所需投入因素预计未来现金流量现值为270万元。

要求:计算AS公司2016年12月31日对上述各项资产计提的减值损失,并编制会计分录。(计算结果保留两位小数,答案中金额单位用万元表示)

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!