重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

假定丽华公司本年度生产甲、乙、丙三种产品,其损益情况如下:

甲产品净盈利 5000元

乙产品净亏损 (2000元)

丙产品净盈利 1000元

净利润合计 4000元

又假定三种产品的销售量、单价和成本资料如下:

甲产品 | 乙产品 | 丙产品 | |

销售量 | 1000件 | 500件 | 400件 |

单价 | 20元 | 60元 | 25元 |

单位变动成本 | 9元 | 46元 | 15元 |

固定成本总额 | 18000元 |

问:(1)乙产品是否要停产?

(2)如果将乙产品停产,转产丁产品,丁产品的销售价格为50元,单位变动成本为30元,根据市场预测,一年可销售600件,假定转产这600件不需要新投资,转产丁产品是否可行?

更多“假定丽华公司本年度生产甲、乙、丙三种产品,其损益情况如下: 甲产品净盈利 5000元 乙产品净亏损 (2000”相关的问题

更多“假定丽华公司本年度生产甲、乙、丙三种产品,其损益情况如下: 甲产品净盈利 5000元 乙产品净亏损 (2000”相关的问题

第1题

甲产品乙产品

销售单价(元) 200 120

单位变动成本(元) 120 80

固定成本总额(元) 20000

问:根据以上资料,该企业应生产甲、乙两种产品各多少?

第2题

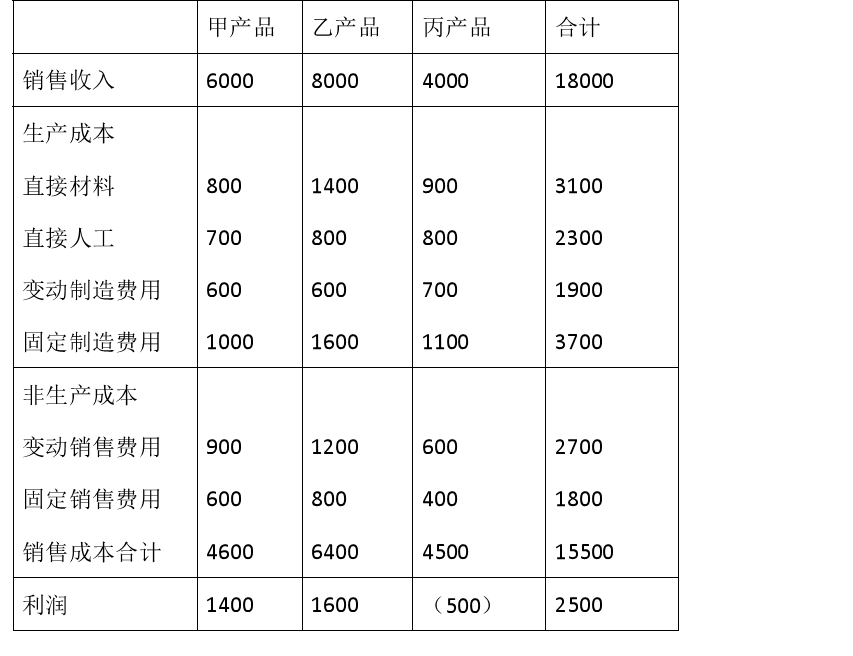

假定繁华公司当年生产甲、乙、丙三种产品,其销量、单价及成本资料如下:

| 项 目 | 甲 | 乙 | 丙 |

| 销售量(件) 销售单价(元) 单位变动成本(元) | 1000 20 9 | 500 60 46 | 400 25 15 |

| 固定成本总额(元) | 18000(按各产品销售额比例分摊) |

年末,各产品的盈亏状况如下:

甲产品营业利润 5000元

乙产品营业亏损 (2000)元

丙产品营业利润1000元

营业利润合计

现公司内要求乙产品停产的呼声较高,请按上述资料作出是否停产乙产品的决策分析。

第3题

(单位元)

要求:

(1)作出丙产品是否应停产的决策?(假设设备不能移作他用)

(2)假定丙产品停产后,其生产设备可以出租给别的工厂,预计每年可获租金净收入2000元,作出丙产品是否应停产的决策?

第4题

第5题

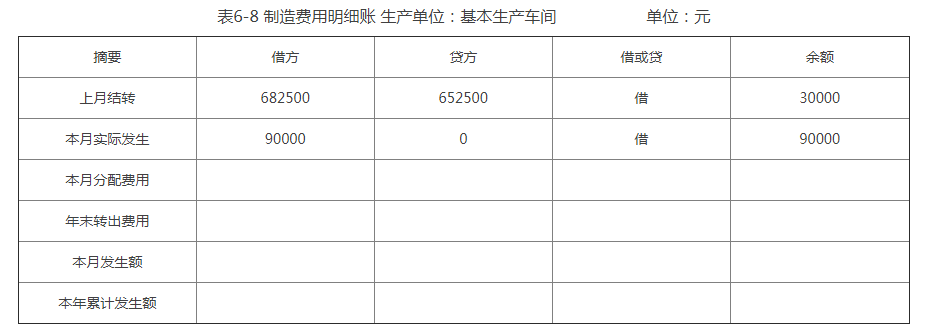

要求:1.计算本年度计划制造费用分配率。

2.按计划费用分配率分配12月产品应负担的制造费用,并编制相关会计分录。

3.将全年制造费用的实际发生额与按计划费用分配率分配的数额的差额调整计入12月产品成本,并编制相关的会计分录(因甲、乙、丙三种产品在开工月份生产份额相差不多,按12月实际完成的定额工时分配给甲、乙、丙三种产品)。

4.根据核算的结果,登记制造费用明细账(见表6-8)

表6-8制造费用明细账

第6题

第7题

第8题

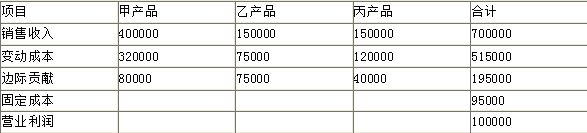

优学公司20×9年预算资料

优学公司20×9年利润预算

要求:根据上述资料,编制加权平均边际贡献率计算表,并计算优学公司的综合盈亏平衡点销售额以及各种产品的盈亏平衡点销售额和盈亏平衡点销售量。

加权平均边际贡献率计算表

第9题

甲公司生产销售乙、丙、丁三种产品,固定成本50000元。除乙产品外,其余两种产品均盈利。乙产品销量2000件,单价105元,单位成本110元其中,单位直接材料费用20元,单位直接人工费用35元,单位变动制造费用45元,单位固定制造费用10元。假定生产能力无法转移,在短期经营决策时,决定继续生产乙产品的理由是()。

A.乙产品单价大于55元

B.乙产品单价大于20元

C.乙产品单价大于100元

D.乙产品单价大于80元

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!