重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

要求:1.计算本年度计划制造费用分配率。

2.按计划费用分配率分配12月产品应负担的制造费用,并编制相关会计分录。

3.将全年制造费用的实际发生额与按计划费用分配率分配的数额的差额调整计入12月产品成本,并编制相关的会计分录(因甲、乙、丙三种产品在开工月份生产份额相差不多,按12月实际完成的定额工时分配给甲、乙、丙三种产品)。

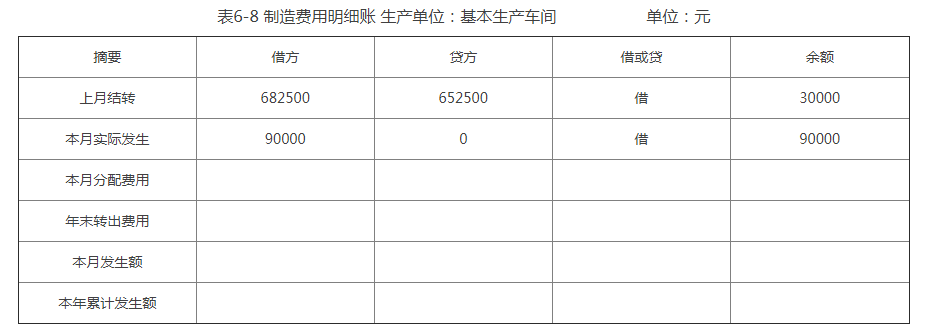

4.根据核算的结果,登记制造费用明细账(见表6-8)

表6-8制造费用明细账

更多“鸿达有限责任公司为季节性生产企业,生产甲、乙、丙三种产品。基本生产车间2014年度制造费用计划总”相关的问题

更多“鸿达有限责任公司为季节性生产企业,生产甲、乙、丙三种产品。基本生产车间2014年度制造费用计划总”相关的问题

第1题

在生产过程中为达到下一个生产阶段所必需的仓储费用

产品设计费

季节性停工期间发生的生产工人工资

未使用固定资产计提的折旧

第2题

A.仓库保管人员的工资

B.季节性停工损失

C.未使用的管理用固定资产计提的折旧

D.用于生产产品的固定资产日常维护时发生的修理费

第3题

A.29.4

B.54

C.37.8

D.46.2

第4题

A.甲、乙、丙出资设立一家有限责任公司专门从事走私犯罪活动

B.甲、乙、丙出资设立的公司成立后以生产、销售伪劣产品为主要经营活动

C.具有法人资格的独资、私营等公司、企业、事业单位实施单位犯罪的

D.某公司董事长及总经理组织职工对前来征税的税务工作人员使用暴力,拒不缴纳稅款

第6题

A.生产车间的水电费等

B.季节性停工损失

C.产成品入库后的保管费

D.小规模纳税人的增值税进项税额

第7题

A.30

B.0

C.3

D.15

第8题

A.甲公司采用的是保守型营运资本筹资政策

B.甲公司在营业低谷时的易变现率小于1

C.甲公司在营业高峰时的易变现率等于1

D.甲公司在生产经营淡季有闲置资金

第9题

A.甲公司采用的是保守型营运资本筹资政策

B.甲公司在营业低谷时的易变现率小于1

C.甲公司在营业高峰时的易变现率等于1

D.甲公司在生产经营淡季有闲置资金

第10题

2008年4月,位于A市的甲企业实行重组,改建为有限责任公司相关业务如下:

(1) 2008年4月,有限责任公司将从甲企业承继的位于A市的价值1000万元、占地面积9000平方米的厂房抵偿乙企业债务。

(2) 2008年4月,有限责任公司承受甲企业在A市的价值800万元、占地面积为6000平方米的厂房,之后该厂房处于闲置状态,并向税务机关报送了有关政府部门批准的文件。

(3) 2008年6月,有限责任公司在A市购买一个占地24000平方米的停车场,合同总价款为2000万元,合同约定分三期付款,当年付款8010万元。

(4) 2009年3月,有限责任公司为了在B地建立生产车间和储存仓库,购买了价值4000万元、占地面积24000平方米的厂房;并购买了耕地15000平方米、非耕地5000平方米,缴纳土地出让金1000万元,当地政府给予出让金减免100万元。

(5) 2009年5月,有限责任公司启用A市占地6000平方米的闲置厂房,经装修后,用于公司销售部使用。(注:A市城镇土地使用税年税额8元/平方米,B地城镇土地使用税年税额2.5元/平方米,契税税率均为3%。)

乙企业应缴纳契税()万元。

A.0

B.10

C.15

D.30

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!