重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下:

资料一:2016年开始生产和销售P产品,售价为0.9万元/件,全年生产20000件,产销平衡。丁公司适用的所得税税率为25%。

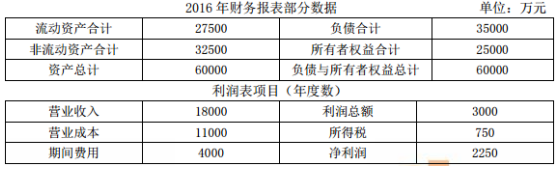

资料二:2016年财务报表部分数据如下表所示:

资料三:所在行业的相关财务指标平均水平。总资产净利率为4%。总资产周转次数为0.5次(真题中总资产周转次数为1.5,错误),销售净利率为8%,权益乘数为2。

资料四:公司2016年营业成本中固定成本为4000万元。变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元。利息费用为1000万元,假设2017年成本性态不变。

资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元。

要求:

(1)根据资料二,计算下列指标(计算中需要使用期初与期末平均数的,以期末数替代):

①总资产净利率;②权益乘数;③销售净利率;④总资产周转率;

(2)根据要求(1)的计算结果和资料三,完成下列要求。①依据所在行业平均水平对丁公司偿债能力和营运能力进行评价;②说明丁公司总资产净利率与行业平均水平差异形成的原因。

(3)根据资料一、资料四和资料五,计算2017年的下列指标:①单位变动成本;②保本点销售量;③实现目标净利润的销售量;④实现目标净利润时的安全边际量。

更多“丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下:资料一:2016年开始生产和销售P产品,”相关的问题

更多“丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下:资料一:2016年开始生产和销售P产品,”相关的问题

第1题

资料一:2016年开始生产和销售P产品,售价为0.9万元/件,全年生产20000件,产销平衡。丁公司适用的所得税税率为25%。

资料二:2016年财务报表部分数据如下表所示。 资料三:所在行业的相关财务指标平均水平。总资产净利率为4%。总资产周转次数为0.5次,营业净利率为8%,权益乘数为2。

资料四:公司2

第2题

资料四:公司2016年营业成本中固定成本为4000万元。变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元。利息费用为1000万元,假设2017年成本性态不变。资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元。要求:

资料四:公司2016年营业成本中固定成本为4000万元。变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元。利息费用为1000万元,假设2017年成本性态不变。资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元。要求:1.根据资料二,计算下列指标(计算中需要使用期初与期末平均数的,以期末数替代):①总资产净利率;②权益乘数;③销售净利率;④总资产周转率; 2.根据要求(1)的计算结果和资料三,完成下列要求。①依据所在行业平均水平对丁公司偿债能力和营运能力进行评价;②说明丁公司总资产净利率与行业平均水平差异形成的原因。 3.根据资料一、资料四和资料五,计算2017年的下列指标:①单位变动成本;②保本点销售量;③实现目标净利润的销售量;④实现目标净利润时的安全边际量。

第3题

A.该企业处于初创期

B.该企业面临的经营风险非常小

C.该企业财务战略的关键应是吸纳债务资本

D.该企业的筹资战略应是筹集股权资木

E.该企业的股利战略最好是不分红

第7题

A.处于初创阶段的公司

B.经营比较稳定或正处于成长期的公司

C.盈利水平波动较大的公司

D.处于稳定发展阶段且财务状况也较稳定的公司

第8题

当公司处于初创阶段时,适宜的股利分配政策是()。

A.剩余股利政策

B.固定或稳定增长股利政策

C.固定股利支付率政策

D.低正常股利加额外股利政策

第9题

第10题

(1)2006年12月31日,长江公司期末存货有关资料如下:

2006年12月31日,乙产品市场销售价格为每台3万元。长江公司已经与某企业签订一份不可撤销的销售合同,约定在2007年2月10日向该企业销售乙产品300台,合同价格为每台3.2万元。乙产品预计销售费用及税金为每台O.2万元。

2006年12月31日,丙产品市场销售价格为每台2万元,预计销售费用及税金为每台O.15万元。

2006年12月31日,丁配件的市场销售价格为季件1.2万元。现有丁配件可用于生产400台丙产品,用丁配件加工成丙产品后预计丙产品自位成本为1.75万元。

2005年12月31日甲产品和丙产品的存货跌价准备余额分别为800万元和150万元,对其他字货未计提存货跌价准备;2006年销售甲产品和丙产品分别结转存货跌价准备200万元和100万元。

长江公司按单项存货、按年计提跌价准备。

要求:计算长江公司2006年12月31日应计提或转网的存货跌价准备,并编制相关的会计分录。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!