重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

:

(1)应付账款项目年初数50万元,年末数60万元;

(2)应付票据项目年初数20万元,年末数10万元;

(3)预付款项项目年初数40万元,年末数45万元;

(4)存货项目年初数50万元,年末数40万元;

(5)主营业务成本项目本年数2000万元;

(6)应交税费——应交增值税(进项税额)300万元;

(7)其他相关资料:用固定资产偿还应付账款5万元;生产成本中直接工资项目含有本期发生的生产工人工资费用50万元;本期制造费用发生额30万元(其中消耗性的物料为2.5万元);工程项目领用本企业的产品5万元。

要求:根据上述资料,不考虑其他因素,回答下列问题。

<1>、下列交易或事项中,影响企业经营活动现金流出量的是()。

A.向供应商赊购生产用材料一批

B.支付离退休人员薪酬

C.支付融资租入固定资产的租金

D.计提生产用固定资产折旧

<2>、甲公司当年现金流量表中“购买商品、接受劳务支付的现金”项目的金额是()。

A.2215万元

B.562.5万元

C.2217.5万元

D.2202.5万元

更多“甲公司2010年度有关资料如下”相关的问题

更多“甲公司2010年度有关资料如下”相关的问题

第1题

A.资料一,未实现融资收益的摊销额为2911.5万元

B.资料二,对甲公司2010年度营业利润的影响为192.7万元

C.资料三,对甲公司2010年度营业利润的影响为14万元

D.资料四,对甲公司2010年度营业利润的影响为120万元

第2题

甲企业2007年12月31日的有关资料如下:

科目余额表 单位:元科目名称 借方余额 贷方余额

.jpg)

债权债务明细科目余额:

应收账款明细资料如下:

应收账款——A公司 借方余额 320000元

应收账款——B公司 贷方余额 80000元

预付账款明细资料如下:

预付账款——C公司 借方余额 60000元

预付账款——D公司 贷方余额 160000元

应付账款明细资料如下:

应付账款——E公司 贷方余额 280000元

应付账款——F公司 借方余额 100000元

预收账款明细资料如下:

预收账款——G公司 贷方余额 140000元

预收账款——H公司 借方余额 80000元

该企业长期借款共2笔,均为到期一次性还本付息。金额及期限如下:

(1)从商业银行借入400000元(本利和),期限从2006年6月1日至2008午6月1日。

(2)从建设银行借入600000元(本利和),期限从2007年8月1日至2009年8月1日。

要求:编制甲企业2007年12月31日的资产负债表。

第3题

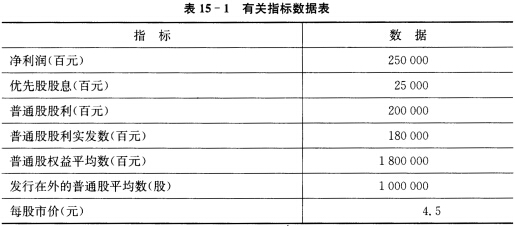

某公司2010年度有关资料见表15—1。

要求:

要求:

根据所给资料,计算该公司2010年度每股收益、普通股权益报酬率、每股股利、股利发放率和市盈率等指标。

第4题

甲公司2005年度的有关资料如下:

(1)年初未分配利润为100万元,本年净利润为258万元。

按税后利润的10%和5%提取法定盈余公积和法定公益金。

(2)提取任意盈余公积10万元。

(3)向投资者宣告分派现金股利40万元。

要求:

(1)编制甲公司提取法定盈余公积和法定公益金的会计分录。

第5题

甲企业2010年12月31日的有关资料如下。

(1)科目余额表(单位:元)

| 科目名称 | 借方余额 | 贷方余额 |

| 现金 | 10000 | |

| 银行存款 | 57000 | |

| 应收票据 | 60000 | |

| 应收账款 | 80000 | |

| 预付账款 | 30000 | |

| 坏账准备 | 5000 | |

| 原材料 | 70000 | |

| 低值易耗品 | 10000 | |

| 分期收款发出商品 | 90000 | |

| 材料成本差异 | 55000 | |

| 库存商品 | 100000 | |

| 待摊费用 | 1000 | |

| 固定资产 | 800000 | |

| 累计折旧 | 300000 | |

| 在建工程 | 40000 | |

| 无形资产 | 150000 | |

| 短期借款 | 10000 | |

| 应付账款 | 70000 | |

| 预收账款 | 10000 | |

| 应付职工薪酬 | 4000 | |

| 应交税费 | 13000 | |

| 预提费用 | 1000 | |

| 长期借款 | 80000 | |

| 实收资本 | 500000 | |

| 盈余公积 | 200000 | |

| 未分配利润 | 200000 |

(2)债权债务明细科目余额

应收账款明细资料如下:

应收账款——A公司 借方余额100000元

应收账款——B公司 贷方余额20000元

预付账款明细资料如下:

预付账款——C公司 借方余额20000元

预付账款——D公司 贷方余额50000元

应付账款明细资料如下:

应付账款——E公司 贷方余额100000元

应付账款——F公司 借方余额30000元

预收账款明细资料如下:

预收账款——G公司 贷方余额40000元

预收账款——H公司 借方余额30000元

(3)长期借款共两笔,均为到期一次性还本付息

金额及期限如下:

#1从工商银行借入30000元(本利和),期限从2009年6月1日至2011年6月1日。

#2从建设银行借入50000元(本利和),期限从2010年8月1日至2012年8月1日。

要求:编制甲企业2010年12月31日的资产负债表。

第6题

[资料]甲公司2007-2010年与无形资产的有关业务如下:

(1)2007年10月12日,以银行存款450万元购入一项用于出租的无形资产。甲公司对该项无形资产采用直线法计提摊销,预计使用年限为5年,期满无残值。

(2)2008年12月31日,预计该项无形资产的可收回金额为202.5万元,预计使用年限不变。2009年度该项无形资产未发生减值。

(3)2010年6月30日,将该无形资产对外出售,取得价款50万元存入银行,营业税率为5%(假定不考虑其他相关税费)。

[要求]

(1)编制甲公司2007年购买无形资产的会计分录。

(2)计算甲公司2007年度无形资产的摊销额,并编制会计分录。

(3)计算甲公司2008年度应计提的无形资产减值准备,并编制会计分录。

(4)计算甲公司2009年度应计提的无形资产摊销额,并编制会计分录。

(5)计算甲公司2010年度处置无形资产的净损益,并编制会计分录。

第7题

立信股份有限公司2008年12月31日的有关资料如下:

(1)科目余额表:

1.jpg)

(2)债权债务明细科目余额:

应收账款明细资料如下:

应收账款———A公司借方余额100000元

应收账款———B公司贷方余额20000元

预付账款明细资料如下:

预付账款———C公司借方余额10000元

预付账款———D公司贷方余额30000元

应付账款明细资料如下:

应付账款———E公司贷方余额75000元

应付账款———F公司借方余额30000元

预收账款明细资料如下:

预收账款———G公司贷方余额40000元

预收账款———H公司借方余额30000元

(3)长期借款共两笔,金额及期限如下:

①从工商银行借入30000元,期限从2006年6月1日至2009年6月1日。

②从建设银行借入70000元,期限从2007年8月1日至2010年8月1日。

要求:编制立信股份有限公司2008年12月31日的资产负债表。

2.jpg)

第8题

甲企业2007年12月31日的有关资料如下:

(1)科目余额表:单位:元 科目名称 借方余额 贷方余额 库存现金 10000 银行存款 59000 应收票据 60000 应收账款 80000 预付账款 30000 坏账准备 5000 原材料 70000 周转材料—低值易耗品 10000 发出商品 90000 材料成本差异 55000 库存商品 100000 固定资产 800000 累计折久 300000 在建工程 40000 无形资产 150000 短期借款 10000 应付账款 70000 预收账款 10000 应付职工薪酬 4000 应交税费 13000 长期借款 80000 实收资本 500000 盈余公积 200000 未分配利润 200000

(2)债权债务明细科目余额:

应收账款明细资料如下:

应收账款——A公司借方余额l00000元

应收账款——B公司贷方余额20000元

预付账款明细资料如下:

预付账款——C公司借方余额20000元

预付账款——D公司贷方余额50000元

应付账款明细资料如下:

应付账款——E公司贷方余额l00000元

应付账款——F公司借方余额30000元

预收账款明细资料如下:

预收账款——G公司贷方余额40000元

预收账款——H公司借方余额30000元

(3)长期借款共2笔,均为到期一次性还本付

息。金额及期限如下:

①从工商银行借人30000元(本利和),期限从2006年6月1日至2008年6月1日。

②从建设银行借入50000元(本利和),期限从2007年8月1日至2009年8月1日。

要求:编制甲企业2007年12月31日的资产负债表。

第9题

甲公司2007年度的有关资料如下:

(1)年初未分配利润为l00万元,本年净利润为258万元。按税后利润的10%和5%提取法定盈余公积和任意盈余公积。

(2)向投资者宣告分派现金股利40万元。

要求:

(1)编制甲公司提取法定盈余公积的会计分录。

(2)编制甲公司提取任意盈余公积的会计分录。

(3)编制甲公司向投资者宣告分派现金股利的会计分录。

(4)计算年末未分配利润。(“利润分配”、“盈余公积”科目需要写出二级明细科目)

第10题

A.甲公司2010年度应确认的营业收入为410万元

B.甲公司2010年度应确认的营业成本为308万元

C.甲公司2010年度应确认的营业利润为102万元

D.甲公司2010年度应确认的营业外收入为66万元

E.甲公司2010年度应确认的利润总额为168万元

第11题

某公司2010年度有关会计科目的累计发生额如下表所示:

要求:根据上述资料,计算出下列指标。

(1)该公司2010年度的营业利润为多少元?(2.5分)

(2)该公司2010年度的利润总额为多少元?(2.5分)

(3)该公司2010年度的净利润为多少元?(2.5分)

(4)该公司2010年度期间费用为多少元?(2.5分)

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!