重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

编制会计凭证

考生以操作员的身份根据所给经济业务编制录入会计凭证。

企业某年12月份经济业务(每笔业务做一张凭证):

(1)2日,向银行提取现金25000元,以备发放工资。

借:现金 25000

贷:银行存款 25000

(2)6日,出租给F公司闲置设备一台,按协议规定预收半年租金44574元,存入银行。

借:银行存款 44574

贷:预收账款——F公司 44574

(3)6日,职工张三预借差旅费2000元,付现金。

借:其他应收款——张三 2000

贷:库存现金 2000

(4)13日,领用乙材料60吨,其中生产A产品耗用30吨,生产B产品耗用18吨,车间一般耗用6吨,厂部一般耗用3吨,销售过程耗用3吨,期初库存乙材料的单位成本:152.57元/吨。

借:生产成本——A产品 4577.1

生产成本——B产品 2746.26

制造费用 915.42

销售费用 457.71

管理费用 457.71

贷:原材料——乙材料 9154.2

制造费用结转(按耗用单位比例)

借:生产成本——A产品 572.14

生产成本——B产品 343.28

贷:制造费用 915.42

(5)16日,向丙厂购买甲、乙两种材料,增值税专用发票上记载,甲材料20吨,单价110元,计2200元,增值税为374元,乙材料20吨,单价160元,计3200元,增值税为544元,货款暂欠。

借:材料采购——甲材料 2200

材料采购——乙材料 3200

应交税费——应交增值税(进项税额) 918

贷:应付账款——丙单位 6318

(6)16日,以上所购买甲、乙两种材料,以银行存款支付装卸搬运费440元,按重量比例分配。

借:材料采购——甲材料 220

材料采购——乙材料 220

贷:银行存款 440

(7)16日,前所购甲、乙两种材料,按其实际成本入库。

借:原材料——甲材料 2420

原材料——乙材料 3420

贷:材料采购——甲材料 2420

材料采购——乙材料 3420

(8)19日,分配结转本月职工工资60000元,其中生产A产品工人工资27000元,生产B产品工人工资17000元。行政管理部门16000元。

借:生产成本——A产品 27000

生产成本——B产品 17000

管理费用 16000

贷:应付职工薪酬——应付工资 60000

(9)产品入库结转

借:库存商品——A产品 32149.24

——B产品 20089.54

贷:生产成本——A产品 32149.24

——B产品 20089.54

(10)19日,交来E公司前欠货款3900元,存入银行。

借:银行存款 3900

贷:应收账款——E公司 3900

(11)20日,向红星商场销售A产品100件,单位售价800元,计80000元,专用发票列明增值税为13600元,账款全部存入银行。(假设期初产品余额没一次性入库,且公司规定按先进先出法结转成本)

借:银行存款 93600

贷:主营业务收入——A产品 80000

应交税费——应交增值税(销项税额) 13600

(12)结转成本

借:主营业务成本——A产品 47362

贷:库存商品——A产品 47362

(13)26日,计提本月份固定资产折旧费,其中销售部门计提折旧3200元,管理部门计提1300元。

借:销售费用 3200

管理费用 1300

贷:累计折旧 4500

(14)31日,接到银行通知,本季度实际付款利息6000元已经被扣除。

借:财务费用 6000

贷:银行存款 6000

(15)将本月实现的主营业务收入转入本年利润账户。

借:主营业务收入——A产品 80000

贷:本年利润 80000

(16)将主营业务成本等转入“本年利润”账户。

借:本年利润 74687.42

贷:主营业务成本——A产品 47362

管理费用 17757.71

销售费用 3567.71

财务费用 6000

(17)31日,按本月利润25%计算应交所得税。

借:所得税费用 1328.15

贷:应交税费——应交所得税 1328.15

(18)将所得税费用转入“本年利润”账户。

借:本年利润 1328.15

贷:所得税费用 1328.15

(19)按税后利润10%提取法定盈余公积金。

借:利润分配——提取法定盈余公积金 398.44

贷:盈余公积——法定盈余公积金 398.44

(20)结转已实现利润和已分配利润(提取法定盈余公积金)。

借:本年利润 3984.43

贷:利润分配——未分配利润 3984.43

借:利润分配——未分配利润 398.44

贷:利润分配——提取法定盈余公积金 398.44

更多“编制会计凭证 考生以操作员的身份根据所给经济业务编制录入会计凭证。 企业某年12月份经济业务(”相关的问题

更多“编制会计凭证 考生以操作员的身份根据所给经济业务编制录入会计凭证。 企业某年12月份经济业务(”相关的问题

第1题

3 .编制会计凭证

考生以操作员的身份根据所给经济业务编制录入会计凭证。

5 日,用银行存款6 8 0 0 元预付明年保险费。

借:预付账款——保险费(2 2 0 5 ) 6 8 0 0

贷:银行存款(1 0 0 2 ) 6 8 0 0

8 日,开出现金支票购买当月办公用品9 6 0 元。

借:管理费用(5 5 0 2 ) 9 6 0

贷:应付票据(2 2 0 1 ) 9 6 0

1 3 日, 收到银行付款通知, 本月支付水电费l 9 3 0 0 元, 其中: 车间1 0 0 0 0 元, 厂部9 3 0 0 元。

借:制造费用(1 6 0 1 ) 1 9 3 0 0

贷:银行存款(1 0 0 2 ) 1 9 3 0 0

2 5 日,将净利润9 8 7 4 0 元转入利润分配账户。

借:本年利润(5 5 0 3 ) 9 8 7 4 0

贷:利润分配(6 5 0 4 ) 9 8 7 4 0

第2题

3 .编制会计凭证

考生以操作员的身份根据所给经济业务编制录入会计凭证。

1 0 日,购人原材料一批,增值税发票上注明价款2 8 0 0 元,增值税4 7 6 元,材料已验收入

库,当即以支票支付货款。

借:原材料(1 4 0 3 ) 2 8 0 0

应交税费——应交增值税(进项税额) (2 2 2 1 ) 4 7 6

贷:银行存款(1 0 0 2 ) 3 2 7 6 1 5 日,以银行存款支付厂部办公费3 7 0 0 元。

借:管理费用(5 5 0 2 ) 3 7 0 0

贷:银行存款(1 0 0 2 ) 3 7 0 0 2 1 日,由银行借入短期借款3 6 0 0 元。

借:银行存款(1 0 0 2 ) 3 6 0 0

贷:短期借款(5 5 1 8 ) 3 6 0 0 3 0 日,计算并结转本月管理费用、销售费用。

借:本年利润(3 7 0 2 ) 3 3 1 3 0

贷:管理费用(5 5 0 2 ) 2 7 4 3 0

销售费用(3 5 0 2 ) 5 7 0 0

第3题

3 . 编制会计凭证

考生以操作员的身份根据所给经济业务编制录入会计凭证。

1 月5 日,购人胶片8 0 箱,每箱8 0 0 0 元,用银行转账支票支付。暂不考虑增值税。

借:原材料——胶片(1 2 1 1 0 1 ) 6 4 0 0 0 0

贷 : 银 行 存 款 — — 建 行 存 款 (100201) 640 000

1 月9 日,销售给首光商城光盘一批,共计9 0 0 0 0 元,商场未付货款。暂不考虑增值税。

借:应收账款(1 3 1 1 ) 9 0 0 0 0

贷:主营业务收入(5 1 0 .I ) 9 0 0 0 0

1 月1 6 日,行政部王凯报销差旅费共计3 5 0 0 元,冲销其他应收款。

借:管理费用(5 5 0 2 ) 3 5 0 0

贷:其他应收款(1 1 3 3 ) 3 5 0 0

1 月2 3 日,财务科从中行提取现金7 8 6 0 0 作为工资款。

借:现金(1 0 0 1 ) 7 8 6 0 0

贷 : 银 行 存 款 — — 中 行 存 款 (100202) 78 600

第4题

编制会计凭证

考生以操作员的身份根据所给经济业务编制录入会计凭证。

(1)12月3日,以现金购买办公用品,其中车间用300元,厂部用600元。

借:制造费用 300

管理费用 600

贷:现金 900

(2)12月4日,销售给B公司A产品75件,每件售价1600元,增值税专用发票载明货款120000元,增值税为20400元,货款暂欠。

借:应收账款——B公司 140400

贷:主营业务收入——A产品 120000

应交税金——应交增值税(销项税额) 20400

(3)12月5日,领用甲材料60吨,其中生产A产品耗用20吨,生产B产品耗用20吨,车间一般耗用10吨,厂部一般耗用5吨,销售过程耗用5吨,期初库存甲材料的单位成本为200元/吨。

借:生产成本——A产品 4000

生产成本——B产品 4000

制造费用 2000

销售费用 1000

管理费用 1000

贷:原材料——甲材料 12000

(4)12月6日,领用乙材料90吨,其中生产A产品耗用30吨,生产B产品耗用20吨。车间一般耗用20吨,厂部一般耗用10吨,销售过程耗用10电,期初库存乙材料的单位成本为150元/吨。

借:生产成本——A产品 4500

生产成本——B产品 3000

制造费用 3000

销售费用 1500

管理费用 1500

贷:原材料——乙材料 13500

(5)12月8日,向丁厂购买甲、乙两种材料,增值税专用发票上记载,甲材料20吨,单价200元,计4000元,增值税为680元,乙材料20吨,单价160元,计3200元,增值税为544元,全部款项以银行存款支付。

借:材料采购——甲材料 4000

材料采购——乙材料 3200

应交税金——应交增值税(进项税额) 1224

贷:银行存款 8424

(6)12月31日,计提本月折旧费,其中车间用固定资产100000元,月折旧率7‰,厂部用固定资产400000元,月折旧率7‰。

借:制造费用 700

管理费用 2800

贷:累计折旧 3500

(7)12月31日结转制造费用,按A、B产品平均分配。

借:生产成本——A产品 3000

生产成本——B产品 3000

贷:制造费用 6000

(8)12月31日,本期生产A产品100件全部完工,验收入库,按实际成本入账。

借:库存商品——品 11500

贷:生产成本——A产品 11500

(9)12月31日,本期生产B产品50件全部完工,验收入库,按实际成本入账。

借:库存产品——B产品 10000

贷:生产成本 ——B产品 10000

(10)12月31日,A产品按先进先出法计算单位成本,结转75件销售成本。(假设期初产品余额没一次性入库且公司规定按先进先出法结转成本)

借:主营业务成本——A产品 26250

贷:库存商品——A产品 26250

(11)12月31日,结转本期收入账户。

借:主营业务收入——A产品 120000

贷:本年利润 120000

(12)12月31日,结转本期费用账户。

借:本年利润 34650

贷:主营业务成本——A产品 26250

销售费用 2500

管理费用 5900

(13)12月31日,计算应交所得税,税率为25%。

借:所得税费用 21337.5

贷:应交税费——应交所得税 21337.5

(14)12月31日,结转所得税费用。

借:本年利润 21337.5

贷:所得税费用 21337.5

(15)12月31日,按10%提取法定盈余公积。

借:利润分配——提取法定盈余公积 6401.25

贷:盈余公积——法定盈余公积 6401.25

(16)12月31日,按5%提取法定公益金。

借:利润分配——提取法定公益金 3200.63

贷:盈余公积——法定公益金 3200.63

(17)12月31日,按20%提取应付投资者利润。

借:利润分配——应付普通股股利 12802.5

贷:应付股利 12802.5

(18)12月31日,结转已实现的利润。

借:本年利润 64012.5

贷:利润分配——未分配利润 64012.5

(19)12月31日,结转已分配利润。

借:利润分配——未分配利润 22404.375

贷:利涧分配——提取法定盈余公积 6401.25

利润分配——提取法定公益金 3200.63

利润分配——应付普通股股利 12802.5

第5题

编制会计凭证

考生以操作员的身份根据所给经济业务编制录入会计凭证。

(1)12月2日,购入即用的销售包装纸箱100只,每只92元,以银行存款支付。

借:销售费用 9200

贷:银行存款 9200

(2)12月5日,领用甲材料610吨,其中生产A产品耗用244吨,生产B产品耗用183吨,

车间一般耗用91.5吨,厂部一般耗用30.5吨,销售过程耗用61吨,期初库存甲材料的单位成本为199.67元/吨。

借:生产成本——A产品 48719.48

生产成本——B产品 36539.61

制造费用 18269.80

销售费用 12179.87

管理费用 6089.94

贷:原材料——甲材料 121798.7

(3)12月7日,领用乙材料890吨,其中生产A产品耗用445吨,生产B产品耗用267吨,车间一般耗用89吨,厂部一般耗用44.5吨,销售过程耗用44.5吨,期初库存乙材料的单位成本为176.5元/吨。

借:生产成本——A产品 78542.5

生产成本——B产品 47125.5

制造费用 15708.5

销售费用 7854.25

管理费用 7854.25

货:原材料——乙材料 157085

(4)12月10日,出租给E公司包装物一批,按协议规定明年5月份收取半年租金50250元,对本月应确认的收入作出会计处理。

借:其他应收款——E公司 8375

贷:其他业务收入 8375

(5)12月13日,向丁厂购买甲、乙两种材料,增值税专用发票上记载,甲材料20吨,单价190元,计3800元,增值税为646元,乙材料20吨,单价170元,计3400元,增值税为578元,全部款项以银行存款支付。

借:材料采购——甲材料 3800

材料采购——乙材料 3400

应交税金——应交增值税(进项税额) 1224

贷:银行存款 8424

(6)12月14日,以上所购买甲、乙两种材料,以银行存款支付装卸搬运费1560元,按重量比例分配。

借:材料采购——甲材料 780

材料采购 ——乙材料 780

贷:银行存款 1560

(7)12月18日,前所购甲、乙两种材料,按其实际成本入库。

借:原材料——甲材料 4580

原材料——乙材料 4180

贷:材料采购——甲材料 4580

材料采购——乙材料 4180

(8)12月20日,以现金购买办公用品,其中车间用288元,厂部用577元。

借:制造费用 288

管理费用 577

贷:现金 865

(9)12月21日,计提本月折旧费,其中车间用固定资产1010300元,月折旧率7‰,厂部用固定资产475467元,月折旧率7‰。

借:制造费用 7072.1

管理费用 3328.27

贷:累计折旧 10400.37

(10)12月22日,结转制造费用,按A、B产品工时分配。

借:生产成本——A产品 20669.2

生产成本——B产品 20669.2

贷:制造费用 41338.4

(11)12月23日,本期生产A产品192件全部完工,验收入库,按实际成本入账。

借:库存商品——A产品 147931.18

贷:生产成本——A产品 147931.18

(12)12月24日,本期生产B产品28件全部完工,验收入库,按实际成本入账。

借:库存产品——B产品 104334.31

贷:生产成本——B产品 104334.31

(13)12月25日,销售给E公司A产品75件,每件售价1600元,增值税专用发票载明货款120000元,增值税为20400元,货款暂欠。

借:应收账款——E公司 140400

贷:主营业务收入——A产品 120000

应交税金——应交增值税(销项税额) 20400

(14)12月26日,A产品按加权平均法计算单位成本,结转75件销售成本。

借:主营业务成本——A产品 57785.62

贷:库存商品——A产品 57785.62

(15)12月31日,结转本期收入账户。

借:主营业务收入——A产品 120000

其他业务收入 8375

贷:本年利润 128375

(16)12月31日,结转本期费用账户。

借:本年利润 104869.2

贷:主营业务成本——A产品 57785.62

销售费用 29234.12

管理费用 17849.46

(17)12月31日,计算应交所得税,税率为25%。

借:所得税费用 5876.45

贷:应交税费——应交所得税 5876.45

(18)12月31日,结转所得税费用。

借:本年利润 5876.45

贷:所得税费用 5876.45

(19)12月31日,按10%提取法定盈余公积。

借:利润分配——提取法定盈余公积 1762.94

贷:盈余公积——法定盈余公积 1762.94

(20)12月31日,按5%提取法定公益金。

借:利润分配——提取法定公益金 881.47

贷:盈余公积——法定公益金 881.47

(21)12月31日,按20%提取应付投资者利润。

借:利润分配——应付普通股股利 3525.87

贷:应付股利 3525.87

(22)12月31日,结转已实现的利润。

借:本年利润 17629.35

贷:利润分配——未分配利润 17629.35

(23)12月31日,结转已分配利润。

借:利润分配——未分配利润 6170.28

贷:利润分配——提取法定盈余公积 1762.94

利润分配——提取法定公益金 881.47

利润分配——应付普通股股利 3525.87

第6题

电算化实务题(14分)

首先,建立账套,账套信息如下:

(1)账套编码:04;账套名称:镇江远航船务制造有限公司;采用默认账套路径;启用会计期:2008年1月;会计期间设置:1月1日至12月31日。

(2)单位信息

单位名称:镇江远航船务制造有限公司;

(3)核算类型,该企业的记账本位币为人民币;企业类型为工业;

(4)分类编码方案,科目编码级次:3222,其他:默认。

(5)数据精度,该企业对存货数量、单价小数位定为2。

1.账务处理初始化

(1)增加操作人员

001考生姓名——账套主管,具有系统所有模块的全部权限,002梁朝——出纳。

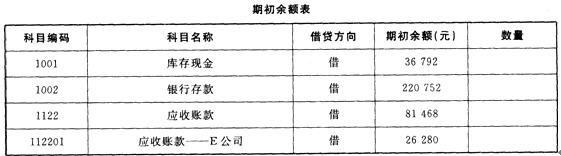

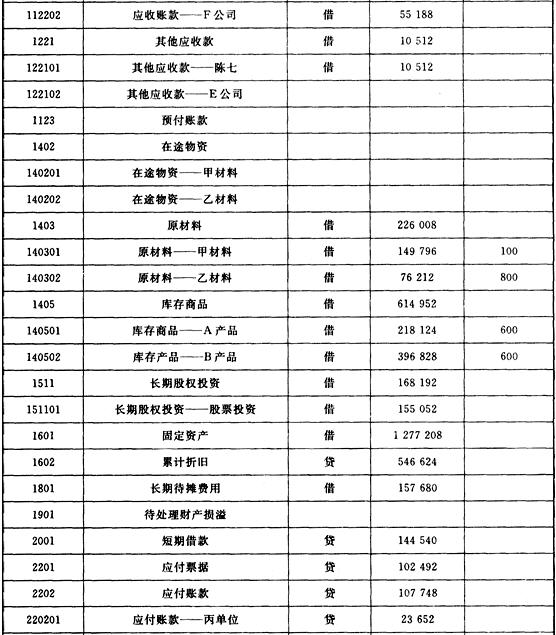

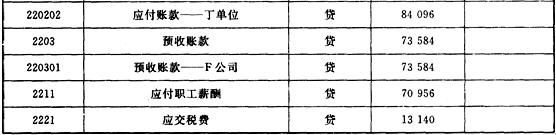

(2)建立下表科目,并装入期初余额。 期初余额表 期初余额表 贷方余额 科目编号 科目名称 借方余额 1001 现金 8500 1002 银行存款 5700000 100201 中行存款 230000 100202 工行存款 580000 1212 应付账款 397000 2131 预收账款 2301 长期借款 69360 3101 实收资本 900000 4105 制造费用 78450 5201 投资收益 52190 5401 主营业务成本 3000000 5502 管理费用 100000 2301 长期借款 1900000 230102 建行借款 5500 合计 6105500 61055002.编制记账凭证(按给出的5项经济业务,确定的会计分录,编制并输入记账凭证)

考生以操作员的身份根据所给经济业务编制录入会计凭证。

1月3日,销售给家家乐超光盘50箱,每箱售价3000元,增值税专用发票载明货款150000元,增值税为25500元。

借:预收账款(2131)175500

贷:应交税费——应交增值税(销项税额)(21710105)25500

主营业务收入(5101)150000

1月4日,以现金300元,支付A产品销售搬运费。

借:销售费用(5501)300

贷:现金(1001)300

1月10日,出租给P公司闲置设备一台,按协议规定预收半年租金98212元,存入银行。

借:银行存款(1002)98212

贷:预收账款-P公司(213101)98212

1月16日,按法定程序减少注册资本200000元,用银行存款向所有者支付。

借:实收资本(3101)200000

贷:银行存款——建行存款(100202)200000

1月30日,期末分配本月应付工资,其中生产工人工资为7800元,车间技术和管理人员工资为2600元,企业行人员工资为2600元。

借:生产成本(4101)7800

制造费用(4105)2600

管理费用(5502)2600

贷:应付工资(2151)13000

3.查询凭证与账簿(按提示的要求,查询指定凭证或账簿中的数据,查询4笔数据)

(1)查询记账凭证1603在建工程:

1月6日,在建工程应负担的福利费为__________元。

(2)查询记账凭证121101原材料——A材料:

1月8日,生产车间领用A材料共计__________元。

(3)查询银行日记账100201银行存款——工行存款:

1月16日,用银行存款支付新产品展览费、广告费用__________元。(转账支票号:ZZR006)

(4)查询现金日记账1001现金:

1月28日,以现金支付购买包装箱货款__________元。

第7题

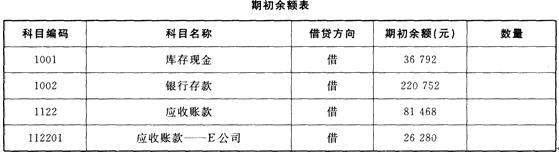

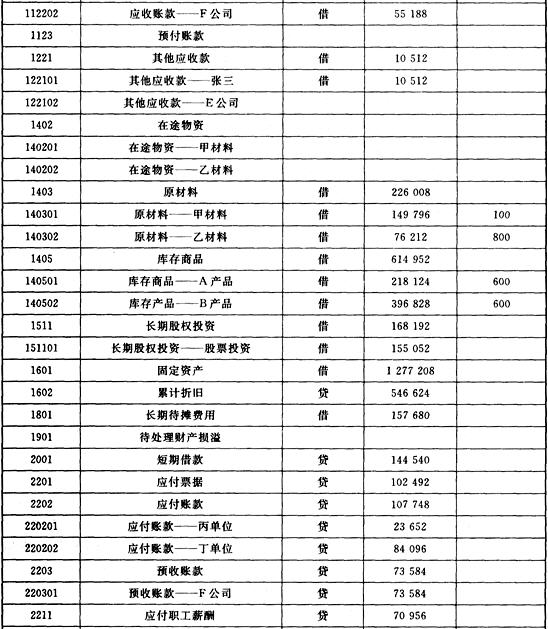

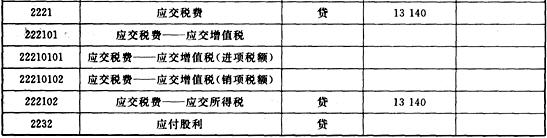

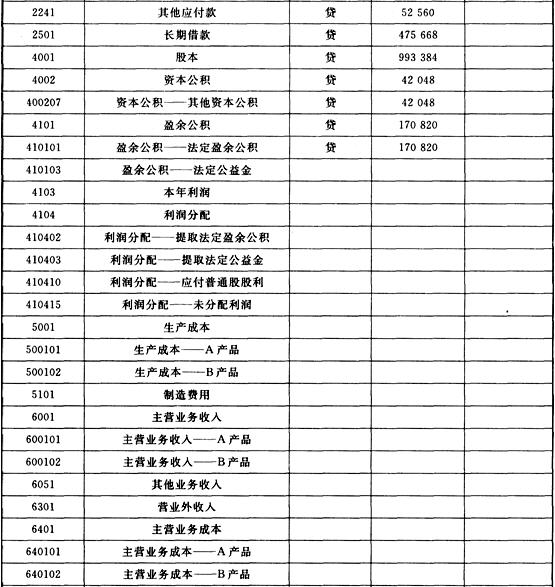

建立账套(1)账套信息账套编码:006账套名称:南京宏广有限公司采用默认账套路径启用会计期:2011年12月会计期间设置:12月1日至12月31日(2)单位信息单位名称:南京宏广有限公司(3)核算类型该企业的记账本位币:人民币企业类型:工业行业性质:新会计制度按行业性质设置科目(4)基础信息该企业无外币核算业务,进行经济业务处理时,需要对存货、客户、供应商进行分类(5)分类编码方案科目编码级次:42222其他:默认(6)数据精度,该企业对存货数量、单价小数位定为2(7)增加操作人员001考生姓名一一账套主管,具有系统所有模块的全部权限002李磊一一出纳003王伟一一会计2.建立下表科目,并录入期初余额

3.编制会计凭证(存货的成本采用先进先出法进行核算)考生以操作员的身份根据所给经济业务编制录入会计凭证。(1)2日,企业职工李敏预支差旅费2000元,支付现金。借:其他应收款 2000贷:库存现金 2000(2)3日,企业员工报销办公用品费用250元,以现金支付。借:管理费用 250贷:库存现金 250(3)5日,企业购入需要安装的机床一台,以银行存款支付机床600000元。借:固定资产 600000贷:银行存款 600000(4)5日,用现金支付零星办公用品费300元。借:管理费用 300贷:库存现金 300(5)6日,以银行存款支付银行承兑手续费351元。借:财务费用 351贷:银行存款 351(6)7日,购入原材料100吨,单价2000元,共计200000元,增值税款为34000元,款项尚未支付。借:在途物资 200000应交税费——应交增值税(进项税额) 34000贷:应付账款 234000(7)购人材料的运费300元,已付讫。借:在途物资 300贷:库存现金 300(8)将购人材料,按其实际成本入库。借:原材料 200300贷:在途物资 200300(9)7日,收到客户欠款26800元借:银行存款 26800贷:应收账款 26800(10)8日,从银行提取现金100000元,以备发工资之用。借:库存现金 100000贷:银行存款 100000(11)9日,领取原材料150吨,其中,A产品耗费110吨,B产品耗费60吨,生产车间耗费10吨,管理部门耗费6吨。借:生产成本 37202制造费用 3382管理费用 2029.2贷:原材料 42613.2(12)10日,出租给D公司包装物一批,协议规定明年5月份收取半年租金56724元,对本月应确认的收入做出会计处理。借:其他应收款 9454贷:其他业务收入 9454(13)12日,职工李红预借差旅费2000元,付现金。借:其他应收款 2000贷:库存现金 2000(14)13日,分配结转本月职工工资140000元,其中生产A产品工人工资100000元.车间管理人员工资23500元,行政管理部门16500元。借:生产成本 100000制造费用 23500管理费用 16500货:应付职工薪酬 140000(15)15日,销售A产品100件,单价2800元,共计280000元,销项税额47600元,款项尚未收。借:应收账款 327600贷:主营业务收入 280000应交税费——应交增值税(销项税额) 47600(16)结转销售成本。借:主营业务成本 233120贷:库存商品 233120(17)20日,以银行存款支付广告费1000元.借:销售费用 1000贷:银行存款 1000(18)支付银行本月利息6500元。借:财务费用 6500贷:银行存款 6500(19)31日,将收入类转入“本年利润”账户。借:主营业务收入 280000其他业务收入 9454贷:本年利润 289454(20)将费用类转入“本年利润”账户。借:本年利润 260050.2贷:主营业务成本 233120管理费用 19079.2销售费用 1000财务费用 6851(21)计提应交所得税。借:所得税费用 7350.95贷:应交税费——应交所得税 7350.95(22)将所得税费用转入“本年利润”账户。借:本年利润 7350.95贷:所得税费用 7350.95(23)按税收利润10%提取法定盈余公积金。借:利润分配——提取法定盈余公积金 2205.29贷:盈余公积——法定盈余公积金 2205.294.审核输入凭证、记账,月末转账5.编制利润表

3.编制会计凭证(存货的成本采用先进先出法进行核算)考生以操作员的身份根据所给经济业务编制录入会计凭证。(1)2日,企业职工李敏预支差旅费2000元,支付现金。借:其他应收款 2000贷:库存现金 2000(2)3日,企业员工报销办公用品费用250元,以现金支付。借:管理费用 250贷:库存现金 250(3)5日,企业购入需要安装的机床一台,以银行存款支付机床600000元。借:固定资产 600000贷:银行存款 600000(4)5日,用现金支付零星办公用品费300元。借:管理费用 300贷:库存现金 300(5)6日,以银行存款支付银行承兑手续费351元。借:财务费用 351贷:银行存款 351(6)7日,购入原材料100吨,单价2000元,共计200000元,增值税款为34000元,款项尚未支付。借:在途物资 200000应交税费——应交增值税(进项税额) 34000贷:应付账款 234000(7)购人材料的运费300元,已付讫。借:在途物资 300贷:库存现金 300(8)将购人材料,按其实际成本入库。借:原材料 200300贷:在途物资 200300(9)7日,收到客户欠款26800元借:银行存款 26800贷:应收账款 26800(10)8日,从银行提取现金100000元,以备发工资之用。借:库存现金 100000贷:银行存款 100000(11)9日,领取原材料150吨,其中,A产品耗费110吨,B产品耗费60吨,生产车间耗费10吨,管理部门耗费6吨。借:生产成本 37202制造费用 3382管理费用 2029.2贷:原材料 42613.2(12)10日,出租给D公司包装物一批,协议规定明年5月份收取半年租金56724元,对本月应确认的收入做出会计处理。借:其他应收款 9454贷:其他业务收入 9454(13)12日,职工李红预借差旅费2000元,付现金。借:其他应收款 2000贷:库存现金 2000(14)13日,分配结转本月职工工资140000元,其中生产A产品工人工资100000元.车间管理人员工资23500元,行政管理部门16500元。借:生产成本 100000制造费用 23500管理费用 16500货:应付职工薪酬 140000(15)15日,销售A产品100件,单价2800元,共计280000元,销项税额47600元,款项尚未收。借:应收账款 327600贷:主营业务收入 280000应交税费——应交增值税(销项税额) 47600(16)结转销售成本。借:主营业务成本 233120贷:库存商品 233120(17)20日,以银行存款支付广告费1000元.借:销售费用 1000贷:银行存款 1000(18)支付银行本月利息6500元。借:财务费用 6500贷:银行存款 6500(19)31日,将收入类转入“本年利润”账户。借:主营业务收入 280000其他业务收入 9454贷:本年利润 289454(20)将费用类转入“本年利润”账户。借:本年利润 260050.2贷:主营业务成本 233120管理费用 19079.2销售费用 1000财务费用 6851(21)计提应交所得税。借:所得税费用 7350.95贷:应交税费——应交所得税 7350.95(22)将所得税费用转入“本年利润”账户。借:本年利润 7350.95贷:所得税费用 7350.95(23)按税收利润10%提取法定盈余公积金。借:利润分配——提取法定盈余公积金 2205.29贷:盈余公积——法定盈余公积金 2205.294.审核输入凭证、记账,月末转账5.编制利润表

第8题

【题目描述】

1.建立账套

(1)账套信息

账套编码:002

账套名称:湖南商马有限责任公司

采用默认账套路径

启用会计期:2010年12月

会计期间设置:12月1日至12月31日

(2)单位信息

单位名称:湖南商马有限责任公司

(3)核算类型

企业的记账本位币:人民币;

行业性质:新会计制度科目

(4)基础信息

进行经济业务处理时,需要对存货、客户、供应商进行分类

(5)数据精度

该企业对存货数量、单价小数位定为2增加操作人员

001考生姓名——账套主管,具有系统所有模块的全部权限

002张三——出纳

003李四——会计

2.建立下表科目,并装入期初余额

3.编制会计凭证

考生以操作员的身份根据所给经济业务编制录入会计凭证。

(1)12月6日,以现金26元,支付A产品销售搬运费。

借:销售费用 26

贷:库存现金 26

(2)12月7日,领用甲材料。其中生产A产品耗用24吨,生产B产品耗用18吨,车间一般耗用9吨,厂部一般耗用3吨,销售过程耗用6吨,期初库存甲材料的单位成本为1497.96元/吨。

借:生产成本——A产品 35951.04

——B产品 26963.28

制造费用 13481.64

销售费用8987.76管理费用 4493.88

贷:原材料——甲材料 89877.6

(3)12月10日,厂部管理人员张三出差归来,报销差旅费10512元,前预借10512元。

借:管理费用 10512

贷:其他应收款——张三 10512

(4)12月17日,销售给E公司A产品150件,每件售价600元,增值税专用发票载明货款90000元,增值税为15300元,货款暂欠。

借:应收账款——E公司 105300

贷:应交税费——应交增值税(销项税额) 15300

主营业务收入——A产品 90000

(5)12月23日,向丁厂购买甲、乙两种材料,增值税专用发票上记载,甲材料40吨,单价1490元,计59600元,增值税为10132元,乙材料20吨,单价90元,计1800元,增值税为306元,全部款项以银行存款支付。

借:材料采购——甲材料 59600

——乙材料 1800

应交税费——应交增值税(进项税额) 10438

贷:银行存款 71838

(6)12月24日,以上所购买甲乙两种材料,以银行存款支付装卸搬运费1740元,按重量比例分配。

借:在途物资——甲材料 1160

——乙材料 580

贷:银行存款 1740

(7)12月25日,将所购甲、乙两种材料,按其实际成本入库。

借:原材料——甲材料 60760

——乙材料 2380

贷:在途物资——甲材料 60760

——乙材料 2380

(8)12月25日,结转制造费用,按A、B产品平均分配。

借:生产成本——A产品 6740.82

——B产品 6740.82

贷:制造费用 13481.64

(9)12月26日,本期生产A产品200件全部完工,验收入库,按实际成本入账。

借:库存商品——A产品 42691.86

贷:生产成本——A产品 42691.86

(10)12月27日,本期生产B产品72件全部完工,验收入库,按实际成本入账。

借:库存产品——B产品 33704.10

贷:生产成本——B产品 33704.10

(11)12月27日,A产品按加权平均法计算单位成本,结转150件销售成本。

借:主营业务成本——A产品 48902.97

贷:库存商品——A产品 48902.97

(12)12月28日,结转本期收入账户。

借:主营业务收入——A产品 90000

贷:本年利润 90000

(13)12月28日,结转本期费用账户。

借:本年利润 72922.61

贷:主营业务成本——A产品 48902.97

销售费用 9013.76

管理费用 15005.88

(14)12月29日,计算应交所得税,税率为25%。

借:所得税费用 4269.35

贷:应交税费——应交所得税 4269.35

(15)12月29日,结转所得税费用。

借:本年利润 4269.35

贷:所得税费用 4269.35

(16)12月30日,按10%提取法定盈余公积。

借:利润分配——提取法定盈余公积 1280.8

贷:盈余公积——法定盈余公积 1280.8

(17)12月30日,按5%提取法定公益金。

借:利润分配——提取法定公益金 640.4

贷:盈余公积——法定公益金 640.4

(18)12月30日,按20%提取应付投资者利润。

借:利润分配——应付普通股股利 2561.61

贷:应付股利 2561.61

(19)12月31日,结转已实现的利润。

借:本年利润。 12808.4

贷:利润分配——未分配利润 12808.04

(20)12月31日,结转已分配利润。

借:利润分配——未分配利润 4482.81

贷:利润分配——提取法定盈余公积 1280.8

——提取法定公益金 640.4

——应付普通股股利 2561.61

4.审核输入凭证、记账,月末转账。

5.编制利润表。

【我提交的答案】:

【参考答案分析】:

略

【我的疑问】(如下,请求专家帮助解答)

第9题

首先,建立账套,账套信息如下:

(1)账套编码:ol,账套名称:XY厂,采用默认账套路径,启用会计期:2008年1月,会计期间设置:1月1日至l2月31日。

(2)单位信息。

单位名称:XY厂。

(3)核算类型。

该企业的记账本位币为人民币,企业类型为工业。

(4)分类编码方案,科目编码级次:3222,其他:默认。

(5)数据精度,该企业对存货数量、单价小数位定为2。

1.账务处理初始化。(5分)

(1)增加操作人员。

001考生姓名——账套主管,具有系统所有模块的全部权限,002AB一出纳

(2)建立下表科目,并录入期初余额。

期初余额表

科目编号 科目名称 借方余额 贷方余额 1001 库存现金 5 937 240.O0 1002 银行存款 3 792 800.O0 1201 材料采购 5 974 900.O0 120101 甲材料 37 000.O0 120102 乙材料 52 000.O0 1212 应付账款 1133 其他应收款 5 813 700.O0 113301 张兰 600.O0 2171 应交税费 397 250.O0 217101 应交增值税 83 790.O0 21710101 进项税额 379 240.O0 2131 预收账款 1 900 000.O0 5101 主营业务收入 20 000 000.O0 510102 B产品 137 000.O0 5502 管理费用 15 890.O0 合计 21 915 890.O0 21 915 890.O02.考生以操作员的身份根据所给经济业务编制录入会计凭证。(10分)

1月6日,向燕大制造厂购买甲乙两种材料,增值税专用发票上记载,甲材料14300元,增值税为2431元,乙材料39200元,增值税为6664元,货款暂未支付。

借:材料采购——甲材料(120101)14300

——乙材料(120102)39200

应交税费——应交增值税(进项税额)(21710101)9095

贷:应付账款——燕大制造厂(121201)62595

1月9日,销售给华业经济公司B产品533件,每件售价2200元,增值税专用发票载明货款1172600元,增值税为l99342元。

借:预收账款——华业经济公司(2131101)1371942

贷:应交税费——应交增值税(销项税额)(21710105)199342

主营业务收入——B产品(210102)1172600

1月13日,向银行提取现金180000元,以备发放工资。

借:库存现金(1001)180000

贷:银行存款(1002)180000

1月25日,出租给F公司闲置设备一台,按协议规定预收半年租金8954200元,存入银行。

借:银行存款(1002)8954200

贷:预收账款——F公司(213101)8954200

1月29日,办公室主任张兰出差归来,报销差旅费6000元,之前预借6000元。

借:管理费用(5502)6000

贷:其他应收款——张兰(113301)6000

3.查询凭证与账簿。(10分)

(1)查询记账凭证21710105应交税费——应交增值税(销项税额):

1月6日,市场部高能向光贸公司销售甲产品一批,货款6000000元,增值税为__________元。

(2)查询记账凭证5503财务费用:

1月9日,提取应计入本期损益的借款利息__________元。

(3)查询银行日记账100203银行存款__________工行存款:

1月18日,偿还前欠油料厂购货款__________元,转账支票号ZZR005。

(4)查询现金日记账1001库存现金:

1月21日,经理办公室王洁出差回来,报销差旅费4000元,差额__________元以现金支付。

(5)查询三栏式明细账5101主营业务收入:

1月30日,市场部吴辰向飞达公司销售乙产品一批,货款__________元。

第10题

【题目描述】

1.建立账套

(1)账套信息账套编码:010

账套名称:湖南艾米丽有限责任公司

采用默认账套路径

启用会计期:2010年12月

会计期间设置:12月1日至l2月31日

(2)单位信息

单位名称:湖南艾米丽有限责任公司。

(3)核算类型

企业的记账本位币:人民币;

行业性质:新会计制度科目

(4)基础信息

进行经济业务处理时,需要对存货、客户、供应商进行分类

(5)数据精度

该企业对存货数量、单价小数位定为2

(6)增加操作人员

001考生姓名——账套主管,具有系统所有模块的全部权限

002王五——出纳

003赵六——会计

2.建立下表科目,并装入期初余额

3.编制会计凭证

考生以操作员的身份根据所给经济业务编制录入会计凭证。

(1)12月6日,以现金100元,支付A产品销售搬运费。

借:销售费用 100

贷:库存现金 100

(2)12月7日,领用甲材料。其中生产A产品耗用24吨,生产B产品耗用18吨,车间一般耗用9吨,厂部一般耗用3吨,销售过程耗用6吨,期初库存甲材料的单位成本为1497.96元/吨。

借:生产成本——A产品 35951.04

——B产品 26963.28

制造费用 13481.64

销售费用 8987.76

管理费用 4493.88

贷:原材料——甲材料 89877.6

(3)12月10日,厂部管理人员陈七出差归来,报销差旅费10512元,前预借10512元。

借:管理费用 10512

贷:其他应收款——陈七 10512

(4)12月17日,销售给E公司A产品l50件,每件售价600元,增值税专用发票载明货款90000元,增值税为15300元,货款暂欠。

借:应收账款——E公司 105300

贷:应交税费——应交增值税(销项税额) 15300

主营业务收入——A产品 90000

(5)12月23日,向丁厂购买甲乙两种材料,增值税专用发票上记载,甲材料40吨,单价1490元,计59600元,增值税为10132元,乙材料20吨,单价90元,计1800元,增值税为306元,全部款项以银行存款支付。

借:在途物资——甲材料 59600

——乙材料 1800

应交税费——应交增值税(进项税额) 10438

贷:银行存款 71838

(6)12月24日,以上所购买甲乙两种材料,以银行存款支付装卸搬运费1740元,按重量比例分配。

借:在途物资——甲材料 1160

——乙材料 580

贷:银行存款 1740

(7)12月25日,将所购甲乙两种材料,按其实际成本入库。

借:原材料——甲材料 60760

——乙材料 2380

贷:在途物资——甲材料 60760

——乙材料 2380

(8)12月25日,结转制造费用,按A、B产品平均分配。

借:生产成本——A产品 6740.82

——B产品 6740。82

贷:制造费用 13481.64

(9)12月26日,本期生产A产品200件全部完工,验收入库,按实际成本入账。

借:库存商品——A产品 42691.86

贷:生产成本——A产品 42691.86

(10)12月27日,本期生产B产品72件全部完工,验收入库,按实际成本入账。

借:库存产品——B产品 33704.10

贷:生产成本——B产品 33704.10

(11)12月27日,A产品按加权平均法计算单位成本,结转150件销售成本。

借:主营业务成本——A产品48902.97

贷:库存商品——A产品48902.97

(12)12月28日,结转本期收入账户。

借:主营业务收入——A产品 90000

贷:本年利润 90000

(13)12月28日,结转本期费用账户。

借:本年利润 72922.61

贷:主营业务成本——A产品 48902.97

销售费用 9013.76

管理费用 15005.88

(14)12月29日,计算应交所得税,税率为25%。

借:所得税费用 4269.35

贷:应交税费——应交所得税 4269.35

(15)12月29日,结转所得税费用。

借:本年利润 4269.35

贷:所得税费用 4269.35

(16)12月30日,按10%提取法定盈余公积。

借:利润分配——提取法定盈余公积 1280.8

贷:盈余公积——法定盈余公积 1280.8

(17)12月30日,按5%提取法定公益金。

借:利润分配——提取法定公益金 640.4

贷:盈余公积——法定公益金 640.4

(18)12月30日,按20%提取应付投资者利润。

借:利润分配——应付普通股股利 2561.61

贷:应付股利 2561.61

(19)12月31日,结转已实现的利润。

借:本年利润 12808.04

贷:利润分配——未分配利润 12808.04

(20)12月31日,结转已分配利润。

借:利润分配——未分配利润 4482.81

贷:利润分配——提取法定盈余公积 1280.8

——提取法定公益金 640.4

——应付普通股股利 2561.61

4.审核输入凭证、记账,月末转账。

5.编制利润表。

【我提交的答案】:

【参考答案分析】:

启动系统管理首先,输入考生姓名,身份证号,回车。处于等待状态,考试时间到时,“开始”按钮变为黑色,单击“开始”进入考试软件。然后,单击“业务题”,出现用友通软件界面。 其次,进入系统:双击桌面“系统管理”图标→打开系统管理窗口→系统→注册→以系统管理员Admin注册→第一次进入,密码为空→确认。 登录系统管理 以Admin(系统管理员)身份进入“系统管理”模块后,点击“账套”,选择“建立”,打开“创建账套”对话框,在对话框中,输入账套编码:010,账套名称:湖南艾米丽有限责任公司,选择账套路径:默认,修改启用会计期:2010.12.1至2010.12.31。 点击“下一步”,打开对话框,填写单位详细基础信息后,点击“下一步”。 增加操作员 在权限菜单下增加操作员;赋予操作员权限:默认账套主管为demo,密码:demo。 执行“权限”→“用户”命令,进入“用户管理”窗口,窗口中显示系统预设的几位用户: demo、SYSTEM、UFSOFT和WEB。单击工具栏中的“增加”按钮,打开“增加用户”对话框,按表中所示资料输入用户。 1.建立账套 (1)执行“账套”→“建立”命令,打开“创建账套”对话框。 (2)输入账套信息。 输入账套名称010,输入“湖南艾米丽有限责任公司”,启用会计期2010年12月。输入完成后,单击“下一步”按钮,进行单位信息设置。 (3)输入单位信息,输入完成后,单击“下一步”按钮,进行核算类型设置。 (4)输入核算类型,系统默认值“人民币”。 账套主管:从下拉列表框中选择输入。选择“001考生姓名”。输入完成后,单击“下一步”按钮,进行基础信息设置。 2.输入期初余额 (1)进入总账系统,点击“总账”→“设置”→“期初余额”,打开“期初余额录入”对话框。 (2)选中有期初余额的科目,直接输入期初余额。设置为辅助核算的科目,根据系统自动为其开设辅助核算账页弹出的项目录入。 (3)输究所有科目余额后,单击“期初余额录入”对话框中的“试算”项目。 (4)计算机自动进行检验,若期初余额试算平衡,单击“确认”按钮,期初余额录入完成。(5)若期初余额不平衡,请返回重新检查修改。 设置会计科目 点击“基础设置”→“财务”→“会计科目”系统弹出一个对话框,一级科目已经预置,二级需要设置。(按照题中已给信息进行设置)打开“会计科目”对话框,点击“新增”,在“新增”对话框中,选择科目类型、科目性质、辅助核算等内容。 增加一个会计科目后,点击“增加”可继续操作。设置完成,选择“确定”退出会计科目增加窗口。 3.填制凭证 打开“总账”→“凭证”→“填制凭证”,打开空白凭证。单击“增加”。输入基本信息根据分录输入: 比如业务1输入摘要“支付搬运费”,输入科目代码“6601销售费用”,借方金额“100”,回车;摘要自动带到下一行,输入科目代码名称“1001库存现金”,贷方金额“100”,单击“保存”按钮,弹出“凭证已成功保存!”信息提示框,单击单击“保存”按钮。 参照业务1继续增加凭证,完成业务2、业务3、业务4……,最后单击“保存”按钮。 4.审核凭证 以“考生姓名”的身份重新注册总账系统。 (1)执行“凭证”→“审核凭证”命令,打开“凭证审核”查询条件对话框。 (2)输入查询条件,单击“确认”按钮,进入“凭证审核”的凭证列表窗口。 (3)双击要审核的凭证或单击“确定”按钮,进入“凭证审核”的审核凭证窗口。 (4)检查要审核的凭证,无误后,单击“审核”按钮,凭证底部的“审核”处自动签上审核人 姓名。 (5)单击“下一张”按钮,对其他凭证签字,最后单击“退出”按钮。 记账 (1)执行“凭证”→“记账”命令,进入“记账”窗口。 (2)第一步,单击“全选”按钮,选择所有要记账的凭证,单击“下一步”按钮。 (3)第二步,显示记账报告,如果需要打印记账报告,可单击“打印”按钮。如果不打印记账报告,单击“下一步”按钮。 (4)第三步,记账,单击“记账”按钮,打开“试算平衡表”对话框,单击“确认”按钮,系统开始登录有关的总账和明细账、辅助账。登记完后,弹出“记账完毕”信息提示对话框。 (5)单击“确定”,记账完毕。 月末转账 进入总账系统→月末转账→“期间损益结转”→“参照”→“本年利润”参照→“本年利润”科目→确定→全选→确定。 月末转账完以后系统自动生成转账凭证,需要再做记账。 5.编制利润表 数据→关键字→设置,设置单位、年、月(设置日期需要和登录时一致),点击一下格式变换成数据。 (1)执行“格式”→“报表模板”命令,打开“报表模板”对话框。 (2)选择您所在的行业“新会计制度科目”,财务报表“利润表”。 (3)单击“确认”按钮,弹出“模板格式将覆盖本表格式!是否继续?”提示框。 (4)单击“确定”按钮,即可打开“利润表”模板。 调整报表模板 (1)选择“文件”→“打开”,将“利润表”处于格式状态下。 (2)在格式状态下,执行“格式”→“表尺寸”命令,打开“表尺寸”对话框。调整报表格式,把空白表设置为13行4列,修改报表公式。单击“确认”。点击“格式”→“行高”和“列宽”,在对话框中,选择适合的行高和列宽,点击“确认”。保存调整后的报表模板。 生成利润表数据 (1)在数据状态下,执行“数据”→“关键字”→“录入”命令,打开“录入关键字”对话框。 (2)录入关键字:湖南艾米丽有限责任公司,点击“确定”。再点击“数据”→“关键字”→“录入”,录入年“2010”,月“12”,日“31”。 (3)单击“确认”按钮,弹出“是否重算第1页?”提示框。 (4)单击“是”按钮,系统会自动根据单元公式计算12月份数据;单击“否”按钮,系统不计算12月份数据,以后可利用“表页重算”功能生成12月数据。 【考点】会计核算软件系统操作

1.建立账套 (1)执行“账套”→“建立”命令,打开“创建账套”对话框。 (2)输入账套信息。 输入账套名称010,输入“湖南艾米丽有限责任公司”,启用会计期2010年12月。输入完成后,单击“下一步”按钮,进行单位信息设置。 (3)输入单位信息,输入完成后,单击“下一步”按钮,进行核算类型设置。 (4)输入核算类型,系统默认值“人民币”。 账套主管:从下拉列表框中选择输入。选择“001考生姓名”。输入完成后,单击“下一步”按钮,进行基础信息设置。 2.输入期初余额 (1)进入总账系统,点击“总账”→“设置”→“期初余额”,打开“期初余额录入”对话框。 (2)选中有期初余额的科目,直接输入期初余额。设置为辅助核算的科目,根据系统自动为其开设辅助核算账页弹出的项目录入。 (3)输究所有科目余额后,单击“期初余额录入”对话框中的“试算”项目。 (4)计算机自动进行检验,若期初余额试算平衡,单击“确认”按钮,期初余额录入完成。(5)若期初余额不平衡,请返回重新检查修改。 设置会计科目 点击“基础设置”→“财务”→“会计科目”系统弹出一个对话框,一级科目已经预置,二级需要设置。(按照题中已给信息进行设置)打开“会计科目”对话框,点击“新增”,在“新增”对话框中,选择科目类型、科目性质、辅助核算等内容。 增加一个会计科目后,点击“增加”可继续操作。设置完成,选择“确定”退出会计科目增加窗口。 3.填制凭证 打开“总账”→“凭证”→“填制凭证”,打开空白凭证。单击“增加”。输入基本信息根据分录输入: 比如业务1输入摘要“支付搬运费”,输入科目代码“6601销售费用”,借方金额“100”,回车;摘要自动带到下一行,输入科目代码名称“1001库存现金”,贷方金额“100”,单击“保存”按钮,弹出“凭证已成功保存!”信息提示框,单击单击“保存”按钮。 参照业务1继续增加凭证,完成业务2、业务3、业务4……,最后单击“保存”按钮。 4.审核凭证 以“考生姓名”的身份重新注册总账系统。 (1)执行“凭证”→“审核凭证”命令,打开“凭证审核”查询条件对话框。 (2)输入查询条件,单击“确认”按钮,进入“凭证审核”的凭证列表窗口。 (3)双击要审核的凭证或单击“确定”按钮,进入“凭证审核”的审核凭证窗口。 (4)检查要审核的凭证,无误后,单击“审核”按钮,凭证底部的“审核”处自动签上审核人 姓名。 (5)单击“下一张”按钮,对其他凭证签字,最后单击“退出”按钮。 记账 (1)执行“凭证”→“记账”命令,进入“记账”窗口。 (2)第一步,单击“全选”按钮,选择所有要记账的凭证,单击“下一步”按钮。 (3)第二步,显示记账报告,如果需要打印记账报告,可单击“打印”按钮。如果不打印记账报告,单击“下一步”按钮。 (4)第三步,记账,单击“记账”按钮,打开“试算平衡表”对话框,单击“确认”按钮,系统开始登录有关的总账和明细账、辅助账。登记完后,弹出“记账完毕”信息提示对话框。 (5)单击“确定”,记账完毕。 月末转账 进入总账系统→月末转账→“期间损益结转”→“参照”→“本年利润”参照→“本年利润”科目→确定→全选→确定。 月末转账完以后系统自动生成转账凭证,需要再做记账。 5.编制利润表 数据→关键字→设置,设置单位、年、月(设置日期需要和登录时一致),点击一下格式变换成数据。 (1)执行“格式”→“报表模板”命令,打开“报表模板”对话框。 (2)选择您所在的行业“新会计制度科目”,财务报表“利润表”。 (3)单击“确认”按钮,弹出“模板格式将覆盖本表格式!是否继续?”提示框。 (4)单击“确定”按钮,即可打开“利润表”模板。 调整报表模板 (1)选择“文件”→“打开”,将“利润表”处于格式状态下。 (2)在格式状态下,执行“格式”→“表尺寸”命令,打开“表尺寸”对话框。调整报表格式,把空白表设置为13行4列,修改报表公式。单击“确认”。点击“格式”→“行高”和“列宽”,在对话框中,选择适合的行高和列宽,点击“确认”。保存调整后的报表模板。 生成利润表数据 (1)在数据状态下,执行“数据”→“关键字”→“录入”命令,打开“录入关键字”对话框。 (2)录入关键字:湖南艾米丽有限责任公司,点击“确定”。再点击“数据”→“关键字”→“录入”,录入年“2010”,月“12”,日“31”。 (3)单击“确认”按钮,弹出“是否重算第1页?”提示框。 (4)单击“是”按钮,系统会自动根据单元公式计算12月份数据;单击“否”按钮,系统不计算12月份数据,以后可利用“表页重算”功能生成12月数据。 【考点】会计核算软件系统操作

【我的疑问】(如下,请求专家帮助解答)

设置会计科目是题目要求中没有的,我怎么会去做呢

相关内容

相关内容

根据《支付结算办法》的规定,下列支付结算方式中,没有金额起点限制的有()。A.委托收款B.支票C.托

所有涉密纸质文件授权保管者必须保管好,严禁向无关者传递、复印或遗失;销毁时,须用碎纸机碾碎、浸泡或其他方法销毁,确保无法从销毁文件中获取相关信息()

1401/1485磁感应式车速里程表由汽车差速器软轴驱动仪表()

检维修方案中的安全技术措施必须由业主.承包商双方共同编制,施工作业前的安全技术交底必须由业主方技术人员组织()

户内温度达到供热合同或市政条例规定最低供热温度但业主拒不签字,由物业服务中心工作人员实地测量后确定达到最低温度的;在NC系统中“是否维保修”应判断为“否()

如果现场宽带拆机重入网的状态,业务员打过招呼,我就不反馈继续安装就行()

根据《支付结算办法》的规定,下列支付结算方式中,没有金额起点限制的有()。A.委托收款B.支票C.托

所有涉密纸质文件授权保管者必须保管好,严禁向无关者传递、复印或遗失;销毁时,须用碎纸机碾碎、浸泡或其他方法销毁,确保无法从销毁文件中获取相关信息()

1401/1485磁感应式车速里程表由汽车差速器软轴驱动仪表()

检维修方案中的安全技术措施必须由业主.承包商双方共同编制,施工作业前的安全技术交底必须由业主方技术人员组织()

户内温度达到供热合同或市政条例规定最低供热温度但业主拒不签字,由物业服务中心工作人员实地测量后确定达到最低温度的;在NC系统中“是否维保修”应判断为“否()

如果现场宽带拆机重入网的状态,业务员打过招呼,我就不反馈继续安装就行()

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!