重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

更多“确定追加股票筹资和追加负债筹资的每股收益相等的销售额;”相关的问题

更多“确定追加股票筹资和追加负债筹资的每股收益相等的销售额;”相关的问题

第1题

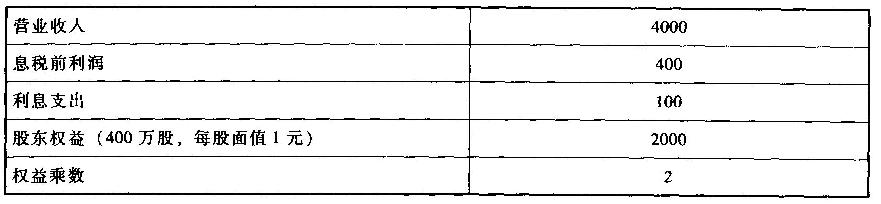

A公司的2007年度财务报表主要数据如下:

单位:万元 营业收入 4000 息税前营业利润 400 利息支出 100 股东权益(400万股,每股面值1元) 2000 权益乘数 2

该公司适用的所得税税率为40%,股利支付率为60%,假设债务资本均为5年期、分期付息平价债券。该公司股票2007年12月31日的市盈率为20,股利的固定增长率为3.73%。

要求:

(1)计算该公司2007年的净利润;

(2)计算该公司2007年12月31日的每股收益、每股市价和每股股利;

(3)计算该公司的普通股资金成本、债券资金成本和加权平均资金成本(按账面价值权数);

(4)假设公司为了扩大业务,需要新增资本2000万元,追加资本有两种方式筹集:全部通过增发普通股或全部通过银行长期借款取得。如果发行普通股筹集,预计每股发行价格为20元;如果通过长期借款筹集,长期借款的年利率为6%。假设A公司固定的经营成本和费用可以维持在2007年每年1600万元的水平不变,变动成本率也可以维持2007年50%的水平不变。计算:①两种追加筹资方式的每股收益无差别点及此时的每股收益。②两种追加筹资方式在每股收益无差别点时的经营杠杆系数和财务杠杆系数。③若预计2008年追加筹资后的销售增长率为20%,依据每股收益的高低确定应采用何种筹资方式。

第2题

要求

1.计算每股收益无差别点。()

A.EBIT 140万元

B.EBIT 130万元

C.EBIT 150万元

D.EBIT 155万元

2.该企业应选择哪一种融资方案。()

A.采用负债筹资方案

B.采用发行股票筹资方案

第3题

A公司的2013年度财务报表主要数据如下:(单位:万元)

该公司适用的所得税税率为25%,股利支付率为60%,假设债务资本均为5年期、分期付息平价债券。该公司股票2013年12月31 E1的市盈率为20,股利的固定增长率为3.73%。

该公司适用的所得税税率为25%,股利支付率为60%,假设债务资本均为5年期、分期付息平价债券。该公司股票2013年12月31 E1的市盈率为20,股利的固定增长率为3.73%。

要求:

(1)计算该公司2013年的净利润、每股收益和每股股利;

(2)计算该公司2013年12月31日的每股市价;

(3)计算该公司的普通股资本成本、债券资本成本和平均资本成本(按账面价值权数计算);(4)假设该公司为了扩大业务,2014年需要新增资本2000万元,追加资本有两种方式筹集:全部通过增发普通股或全部通过银行长期借款取得。如果发行普通股筹集,预计每股发行价格为20元;如果通过长期借款筹集,长期借款的年利率为6%。假设A公司固定的经营成本和费用可以维持在2013年每年1600万元的水平不变,变动成本率也可以维持2013年50%的水平不变。

计算:

①两种追加筹资方式的每股收益无差别点的销售收入及此时的每股收益。

②两种追加筹资方式在每股收益无差别点时的经营杠杆系数和财务杠杆系数。

③若预计2014年追加筹资后的销售增长率为20%,依据每股收益的高低确定应采用何种筹资方式。

第4题

某企业目前拥有资本1000万元,其结构为:负债资本20%(年利息20万元),普通股权益资本80%(发行普通股10万股,每股面值80万元),现准备追加筹资400万元,有两种筹资方案可供选择

(1)全部发行普通股。增发5万股,每股面信80元

(2)全部筹措长期债务,利率为10%,利息为40万元,企业追加筹资后,息税前利润预计为160万元,所得税率为25%

要求:

(1)计算每股收益无差别点()

A.EBI=130万元

B.EBIT=150万元

C.EBT=155万元

D.EBI=140万元

(2)该企业选择哪一种融资方案。()

A.采用负债筹资方案 B.采用发行股票筹资方案

第5题

A公司是一家制造企业,现在正考虑投产一新产品,其有关资料如下:

(1)A公司目前拥有资金2000万元,其中,长期借款800万元,年利率10%;权益资金1200万元,股数100万股,股票的β值为2,无风险收益率为5%,股票市场的平均收益率为15%,公司目前的销售收人为1000万元,变动成本率为40%,固定付现成本为80万元,非付现成本为20万元。

(2)公司拟投产一种新产品,新产品的市场适销期为5年。该产品的生产可以利用企业原有的一台设备,此外还要购置一台配套设备。

(3)旧设备当初购买成本40万元;税法规定该类设备的折旧年限10年,残值率10%,已经使用5年,预计尚可使用年限5年,5年后的最终残值为0,设备当前变现价值为10万元,已经商量好了一家买方。

(4)新设备买价为80万元,税法规定该类设备的折旧年限10年,残值率10%,直线折旧法。使用5年后的变现价值估计为5万元。

(5)新产品投产后,预计每年的销售收入会增加200万元,假设变动成本率仍为40%,固定付现成本会增加16万元。 (6)生产部门估计新产品的生产还需要增加20万元的经营营运资本。

(7)公司过去没有投产过类似新产品项目,但新项目与另一家上市公司的经营项目类似,该上市公司的β为1.5,其资产负债率为60%。

(8)公司投资所需要增加的资金现有两个方案可供选择:按10%的利率发行债券(方案1);按每股20元发行新股(方案2)。

(9)公司适用所得税率均为30%。

要求:

(1)确定增加新产品生产前的每年的息税前营业利润;

(2)确定增加新产品生产后的每年的息税前营业利润;

(3)确定追加股票筹资和追加负债筹资的每股收益相等的销售额;

(4)该公司以降低总杠杆系数,取得较高每股收益作为改进经营计划的标准,填写下表,并判断公司应采用何种筹资方式,说明原因; 项目 追加新产品前 追加新产品后(方案1) 追加新产品后(方案2) 每股收益 总杠杆 (5)若根据(4)所确定的筹资方式为新项目筹资,计算评价该项目使用的折现率(百分位取整);

(6)计算项目的净现值。

第6题

要求:根据以上资料:

(1)计算该公司2002年末的普通股股数和年末权益资本;

(2)假设负债总额和普通股股数保持2002年的水平不变,计算该公司2003年的税后利润和每股收益;

(3)结合(2),如果该公司2003年采取固定股利政策(每股股利1元),计算该公司本年度提取的盈余公积和发放的股利额;

(4)如果该公司2003年采取剩余股利政策,计划下年度追加投资4000万元,继续保持2002年的资本结构不变,则该公司2003年是否可以给股东派发股利?

下年度追加投资所需股权资金通过增发普通股或优先股来解决,普通股的每股价格为10元,优先股的股息率为12%,追加投资后假设负债的平均利率下降为8%。计算追加筹资后的每股收益无差别点、两种追加筹资方式的财务杠杆系数(在每股收益无差别点时的财务杠杆系数)。

第7题

A.答案: 1)该提案不可行。 (2)外部融资额=37.5(万元) (3)新增借款的资本成本=4.88% 普通股的资本成本=26% EBIT=197.94(万元) 新增借款筹资在每股收益无差别点时的财务杠杆系数=1.02 新增普通股筹资在每股收益无差别点时的财务杠杆系数=1 (4)预计追加筹资后的息税前利润小于每股收益无差别点时的息税前利润297.94万元,因此应该选择发行股票追加筹资。 普通股筹资的经营杠杆系数=借款筹资的经营杠杆系数=1.22。

B.答案: (1)该提案可行。 (2)外部融资额=26.5(万元) (3)新增借款的资本成本=4.88% 普通股的资本成本=26% EBIT=197.94(万元) 新增借款筹资在每股收益无差别点时的财务杠杆系数=1.02 新增普通股筹资在每股收益无差别点时的财务杠杆系数=1 (4)预计追加筹资后的息税前利润240万元大于每股收益无差别点时的息税前利润197.94万元,因此应该选择借款追加筹资。 普通股筹资的经营杠杆系数=借款筹资的经营杠杆系数=1.42。

C.答案: (1)该提案不可行。 (2)外部融资额=37.5(万元) (3)新增借款的资本成本=4.88% 普通股的资本成本=26% EBIT=197.94(万元) 新增借款筹资在每股收益无差别点时的财务杠杆系数=1.02 新增普通股筹资在每股收益无差别点时的财务杠杆系数=1 (4)预计追加筹资后的息税前利润240万元大于每股收益无差别点时的息税前利润197.94万元,因此应该选择借款追加筹资。 普通股筹资的经营杠杆系数=借款筹资的经营杠杆系数=1.42。

D.答案: (1)该提案可行。 (2)外部融资额=26.5(万元) (3)新增借款的资本成本=3.88% 普通股的资本成本=16% EBIT=167.94(万元) 新增借款筹资在每股收益无差别点时的财务杠杆系数=1.08 新增普通股筹资在每股收益无差别点时的财务杠杆系数=1 (4)预计追加筹资后的息税前利润小于每股收益无差别点时的息税前利润297.94万元,因此应该选择发行股票追加筹资。 普通股筹资的经营杠杆系数=借款筹资的经营杠杆系数=1.22。

第8题

A.EBI=130万元

B.EBIT=150万元

C.EBT=155万元

D.EBI=140万元

第9题

第10题

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!