重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.30.13万元

B.36.04万元

C.40.12万元

D.37.73万元

更多“高先生是一个热衷投资的人,他每半年投资3万元,假设年投资报酬率为10%,请问五年后高先生将会有”相关的问题

更多“高先生是一个热衷投资的人,他每半年投资3万元,假设年投资报酬率为10%,请问五年后高先生将会有”相关的问题

第1题

A.文先生的年几何平均持有期收益率比曲先生的高7.15%

B.文先生的年几何平均持有期收益率比曲先生的高4.83%

C.两人的持有期收益率相等

D.文先生的年几何平均收益率高于他的年算术平均收益率

第2题

A.132.77

B.129.71

C.121.19

D.112.77

第3题

A.5.74

B.5.82

C.5.68

D.5.33

第4题

A.贺先生认为金融理财仅仅是选择高收益产品,通过投机性投资发财致富

B.赵先生认为金融理财是有钱人考虑的事情,自己收入微薄不需要金融理财服务

C.杨女士认为金融理财师应该提供一个适合所有客户的标准理财方案

D.小王大学毕业两年,他认为自己目前虽然财力有限,但是也应当尽早规划未来

第5题

如果小石从读大学开始,石先生将教育和生活的费用全部准备好,此后小石完全独立,则石先生需要为小石在今年准备()元的教育金。

A.55125

B.84872

C.139997

D.1.29414e+006

第6题

A.若每季度付息一次,则3年后的本息和是5634元

B.若每半年付息一次,则3年后的本息和是5631元

C.若以复利计算,3年后的本利和是5624元

D.若以单利计算,3年后的本利和是5600元

E.若采用连续复利计算,3年后的本利和是5637元

第7题

A.343920

B.354237.6

C.384240

D.395767.2

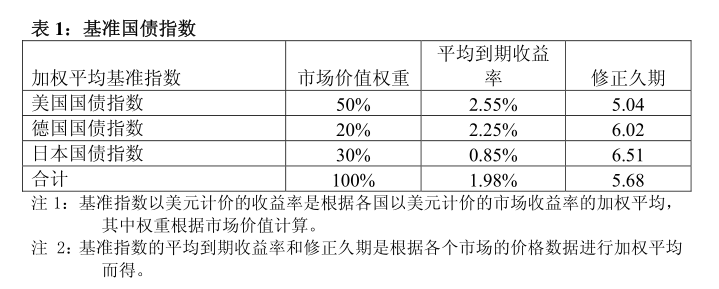

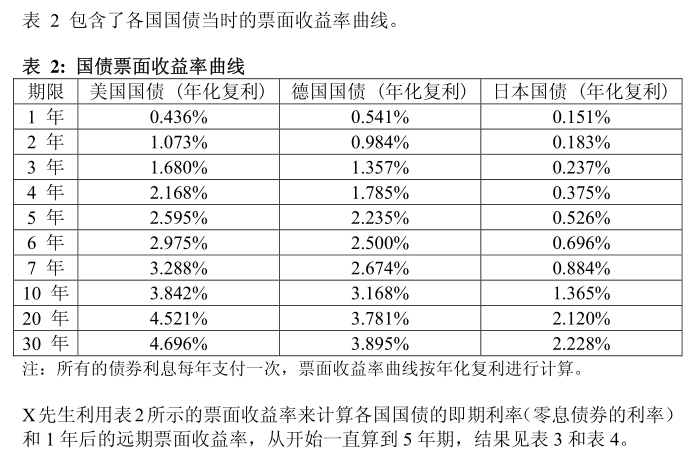

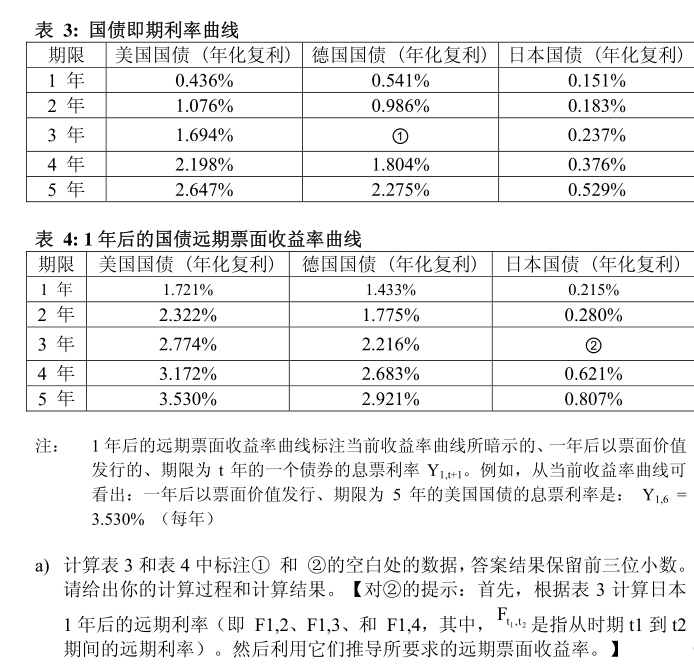

第8题

X先生是一个债券基金管理人,他被委派来接管他的前任所管理的一个养老基金的国际债券投资组合。该组合以美元来估值,并以一个美元计价的指数作为它的业绩基准。该基准指数没有对外汇风险进行对冲,并且由来自三个市场(美国、德国和日本)的固定收益国债指数进行加权平均而成,这些指数的权重如下表1所示。

在X先生接管时,该组合的市场权重、各市场之间的期限结构和修正久期均与基准指数的各个指标相匹配,几乎不存在主动风险。X先生正在考虑如何基于他关于美国、德国和日本的利率的预测对组合进行调整,以便获得超过基准指数的收益率。

b)X先生预期美国收益率曲线在下一年会变得扁平,因此他卖掉美国国债投资组合中的3年期国债,取而代之的是:一部分1年期国债,剩余部分为5年期国债,这样组合的整体修正久期没有改变。表5给出了1年期、3年期和5年期国债的修正久期。

b1)如果1千万美元的3年期国债被出售,则必须购买多少数量的1年期和5年期国债,同时满足如下条件:(i)所购买的1年期和5年期国债的总市值必须等于所出售的3年期国债的总市值;(ii)投资组合的修正久期必须保持不变。答案请四舍五入,精确到千美元。假设所有的国债都是按票面计价。b2)假设1年后的美国收益率曲线扁平化恰好到达表4中所示的远期票面收益率曲线的相同水c)X先生预期,相对于其他市场,美国国债收益率会相对下降,因此决定增加美国国债在投资组合中的权重。如果在投资组合中,他增加投资于美国国债指数组合权重而降低投资于其他两个国家的权重,除了美国利率相对下降的风险外,X先生还将承担相对于基准组合的其他风险。请描述这些风险。(在你的答案中,请关注组合的整体久期和它的外汇风险。)在这种环境下,在最小化风险前提下,为了获得美国利率相对于德国和日本利率的下降所带来的利益,应该怎么做?d)X先生决定利用一种资产配置模型来控制相对于基准的风险,同时努力寻求超额收益率。该模型是基于国债指数收益率的预期值和对方差-协方差结构的估计值而设计的。他的策略是利用基于国债指数的历史收益率计算出的均值和方差-协方差矩阵,来作为(未修正的)模型的投入变量。请评判这种策略。你所识别出的问题也许可以被修正,关于这点你是如何考虑的?

第10题

A.119.77

B.129.71

C.136.77

D.145.19

相关内容

相关内容

目标公司董事会决议:目标公司向普通股股东发行优先股,一旦公司被收购,股东持有的优先股就可以转换为一定数额的收购方股票。这种反收购策略是()。

目标公司董事会决议:目标公司向普通股股东发行优先股,一旦公司被收购,股东持有的优先股就可以转换为一定数额的收购方股票。这种反收购策略是“金降落伞”策略。()

目标公司董事会决议:目标公司向普通股股东发行优先股,一旦公司被收购,股东持有的优先股就可以转换为一定数额的收购方股票。这种反收购策略是“焦土策略”。()

目标公司董事会决议:目标公司向普通股股东发行优先股,一旦公司被收购,股东持有的优先股就可以转换为一定数额的收购方股票。这种反收购策略是“白衣骑士”。()

目标公司董事会决议:目标公司向普通股股东发行优先股,一旦公司被收购,股东持有的优先股就可以转换为一定数额的收购方股票。这种反收购策略是“毒丸策略”。()

目标公司董事会决议:目标公司向普通股股东发行优先股,一旦公司被收购,股东持有的优先股就可以转换为一定数额的收购方股票。这种反收购策略不是()。

目标公司董事会决议:目标公司向普通股股东发行优先股,一旦公司被收购,股东持有的优先股就可以转换为一定数额的收购方股票。这种反收购策略是()。

目标公司董事会决议:目标公司向普通股股东发行优先股,一旦公司被收购,股东持有的优先股就可以转换为一定数额的收购方股票。这种反收购策略是“金降落伞”策略。()

目标公司董事会决议:目标公司向普通股股东发行优先股,一旦公司被收购,股东持有的优先股就可以转换为一定数额的收购方股票。这种反收购策略是“焦土策略”。()

目标公司董事会决议:目标公司向普通股股东发行优先股,一旦公司被收购,股东持有的优先股就可以转换为一定数额的收购方股票。这种反收购策略是“白衣骑士”。()

目标公司董事会决议:目标公司向普通股股东发行优先股,一旦公司被收购,股东持有的优先股就可以转换为一定数额的收购方股票。这种反收购策略是“毒丸策略”。()

目标公司董事会决议:目标公司向普通股股东发行优先股,一旦公司被收购,股东持有的优先股就可以转换为一定数额的收购方股票。这种反收购策略不是()。

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!