重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

产销量(件) 500 000

单位售价(元) 10

成本:(总额)

直接材料 1 200 000

直接人工 700 000

制造成本 1 600 000

其中:变动部分 800 000

推销及管理费用 1 450 000

其中:变动部分 300 000

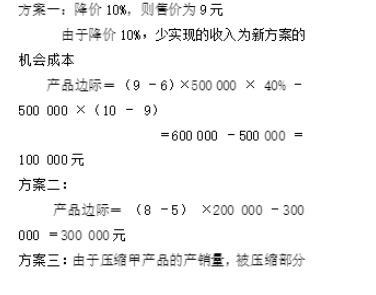

根据市场预测分析,在目前价格条件下销量难以增加,而公司现有生产能力尚有剩余。因此,公司总经理就下列方案征求你的意见:

1.降价 10%,销售量可增加40%。

2.增加新产品A的生产,预计可销售200 000件,单位售价8元,单位变动成本为5元,同时需增加相关固定成本300 000元。

【要求】作为财务部负责人,请你用产品边际分析法对以上各方案做出选择,并提出具体建议。

参考答案:

1、广达公司计划年度产销单一甲产品,其正常年度财务会计资料如下:

产销量(件) 500 000

单位售价(元) 10

成本:(总额)

直接材料 1 200 000

直接人工 700 000

制造成本 1 600 000

其中:变动部分 800 000

推销及管理费用 1 450 000

其中:变动部分 300 000

根据市场预测分析,在目前价格条件下销量难以增加,而公司现有生产能力尚有剩余。因此,公司总经理就下列方案征求你的意见:

1.降价 10%,销售量可增加40%。

2.增加新产品A的生产,预计可销售200 000件,单位售价8元,单位变动成本为5元,同时需增加相关固定成本300 000元。

【要求】作为财务部负责人,请你用产品边际分析法对以上各方案做出选择,并提出具体建议。

更多“广达公司计划年度产销单一甲产品,其正常年度财务会计资料如下:”相关的问题

更多“广达公司计划年度产销单一甲产品,其正常年度财务会计资料如下:”相关的问题

第1题

1.目的:练习多品种保本点的计算。

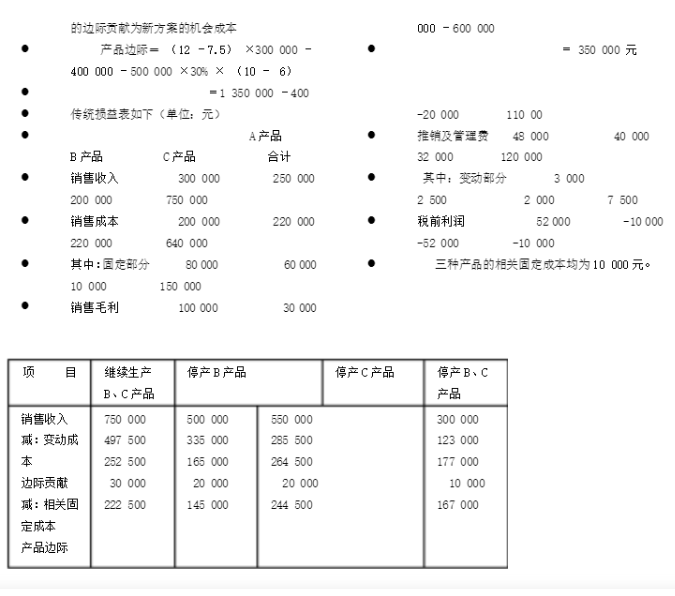

2.资料:某企业计划年度产销A、B、C三种产品,其有关资料如下:

产品名称 | A产品 | B产品 | C产品 | 合计 |

产销量 | 100件 | 160件 | 120件 | |

单价 | 300元 | 400元 | 550元 | |

单位变动成本 | 180元 | 220元 | 357.5元 | |

固定成本总额 | 31950 |

3.要求:

第2题

1.目的:练习本量利的敏感分析。

2.资料:某企业产销一种产品,有关资料如下:

实际产销量 10000件

最大的生产能力 11000件

售价 20元

单位变动成本 12元

固定成本总额 60000元

目标利润 40000元

3.要求:

第3题

长江公司只生产和销售甲产品一种(单位:件),2008年度甲产品单位变动成本(含销售税金)为120元,边际贡献率为40%,固定成本总额为960000元,销售收入30000000元。该公司适用企业所得税税率25% ,确定的股利支付率为60%。对长江公司2008年度资产负债表与销售关系的计算分析,2008年度的敏感资产总额为2965000元,敏感负债总额为310000元。长江公司计划2009年度实现净利润比上年度增长20%。假定2009年度该公司产品售价、成本水平、企业所得税税率和股利支付率均与上年度相同。

根据上述资料回答下列各题。

长江公司2008年度甲产品的盈亏临界点销售量为()件。

A.8000

B.10000

C.12000

D.15000

第4题

某公司上年度只产销一种产品,有关资料如下:

期初存货量(件)0 生产量(件)10000

销售量(件)8 000 销售单价(元)25

直接材料(元)100000 直接人工(元)60000

变动制造费用(元)10000

固定制造费用(元)30000

变动销售、管理、财务费用(元)2400

固定销售、管理、财务费用(元)5600

要求:分别按全部成本法和变动成本法编制损益表,并说明两种成本下税前利润差异形成的原因。

第5题

对长江公司2008年度资产负债表与销售关系的计算分析,2008年度的敏感资产总额为2965000元,敏感负债总额为310000元。

长江公司计划2009年度实现净利润比上年度增长20%。假定2009年度该公司产品售价、成本水平、企业所得税税率和股利支付率均与上年度相同。

根据上述资料回答下列 1~4 题。

第 1 题 长江公司2008年度甲产品的盈亏临界点销售量为()件。

A.8000

B.10000

C.12000

D.15000

第6题

减少10%,销量降低后,该公司税前净利将减少75%,如果计划年度产品的单价仍维持在40元/件,单位变动成本和固定成本总额也维持不变。求计划年度保本销售量。

第7题

第8题

A.650

B.580

C.550

D.500

第9题

.jpg) 假设长江公司2008年度和2009年度均无纳税调整事项。根据上述资料,回答下列各题:长江公司2008年度的盈亏临界点销售量为()件。

假设长江公司2008年度和2009年度均无纳税调整事项。根据上述资料,回答下列各题:长江公司2008年度的盈亏临界点销售量为()件。A.12 500

B.18 750

C.22 500

D.31 250

第10题

A.1200

B.2000

C.3000

D.12000

第11题

(一)

金陵公司只生产和销售甲产品(单位:件),20x7年度甲产品单位变动成本(包括营业税金)为51元,边际贡献率40%,固定成本总额为1026152元,全年实现净利润为402000元.20x7年年末总额为4500000元,敏感资产总额为3710324元,敏感负债总额为254751元。

20x8年公司计划生产销售甲产品的数量比20x7年增加7000件,固定成本相应增加105000元,单位变动成本相应下降10%,维肖售单价保持不变.考虑到公司能筹集到相应的营运资金,为此公司将20X8年分配利润总额定为20X8年实现净利润的80%。

假设公司20X7年适用企业所得税税率为33%,20X8年起改为25%,且每个年度均无纳税调整事项.

根据上述资料,回答下列各题:

71.金陵公司20X8年利润总额将比20X7年增加()元.人.

A.41262.80

B.705037.72

C.733000.00

D.2142812.80

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!