重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

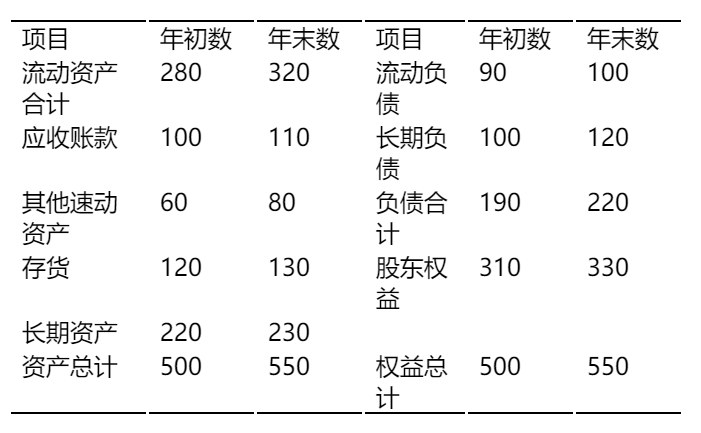

(1)A公司资产负债表(2004年12月3日)

[说明:本年增加的20万元长期负债(利率10%)全部用于正在建设中的厂房]

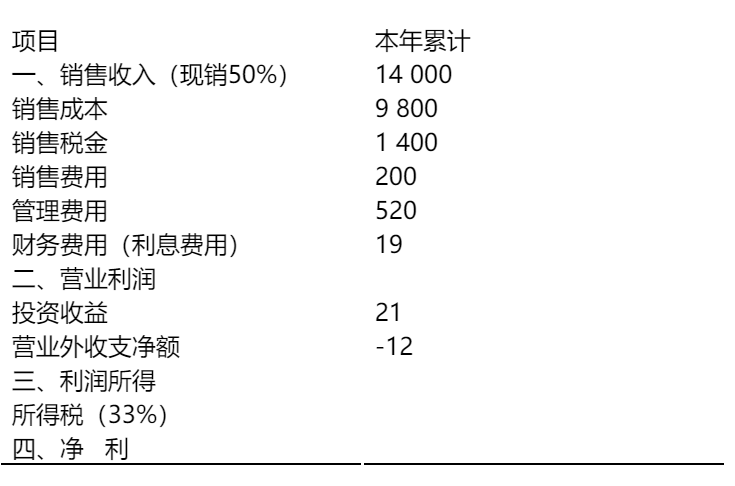

(2)A公司损益表(2004年12月)

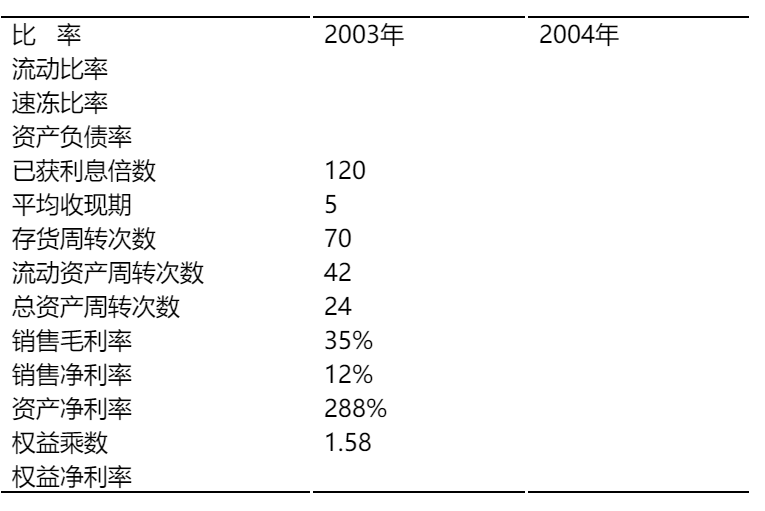

(3)该公司2003、2004年有关财务指标如下:

要求:

(1)完成(2)和(3)表(保留两位小数)

(2)运营杜邦分析体系分析权益净利率的变动,支出公司可能存在的问题

更多“以下是经过简化的A公司2000年度的资产负债表和损益表(单位:万元):”相关的问题

更多“以下是经过简化的A公司2000年度的资产负债表和损益表(单位:万元):”相关的问题

第1题

A.3000

B.2000

C.1000

D.2500

第3题

某公司20×5年度简化的资产负债表如下:

| 表4-1 资产负债表 ×公司20×5年12月31日 单位:万元 | |||

| 资产 | 负债及所有者权益 | ||

| 货币资金 | 100 | 应付账款 | 200 |

| 应收账款 | 长期负债 | ||

| 存货 | 实收资本 | 500 | |

| 固定资产 | 留存收益 | 200 | |

| 资产合计 | 负债及所有者权益合计 |

企业的长期负债与所有者权益比值为0.5,销售毛利率为20%,存货周转次数为10次,应收账款周转天数为36天,总资产周转率为2.5次。其中存货、应收账款、总资产按年末数计算。根据以上资料,将简化的资产负债表填写完整。

第5题

下列各项关于甲公司2010年度财务报表资产、负债项目列报的表述中,正确的是()。

A.公允价值为2000万元的可供出售金融资产作为非流动资产列报

B.公允价值为2000万元的可供出售金融资产作为流动资产列报

C.两笔应付债券都应作为非流动负债列报

D.两笔应付债券都应作为“一年内到期的非流动负债”列报

第6题

A.①②

B.③④

C.②③

D.②④

第9题

A.0

B.2000

C.1950

D.150

第10题

A.0

B.2000

C.1950

D.150

第11题

A.2000

B.2200

C.2150

D.2050

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!