重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

.jpg) 该生产线2007年12月31日的可收回金额为()万元。

该生产线2007年12月31日的可收回金额为()万元。A.807.56

B.650.86

C.825

D.17.44

更多“2007年12月31日,某公司预计某生产线在未来4年内每年产生的现金流量净额分别为100万元、150.万元、2”相关的问题

更多“2007年12月31日,某公司预计某生产线在未来4年内每年产生的现金流量净额分别为100万元、150.万元、2”相关的问题

第1题

A.将改造支出1400万元调减现金流量

B.将每年480万元的贷款利息支出调减现金流量

C.将改造后每年增加的现金流量1800万元调增现金流量

D.将内部供应所导致的现金流入按照市场价格为基础预计

第2题

A.110500

B.97500

C.85500

D.81000

第3题

A.210

B.212

C.225

D.226

第5题

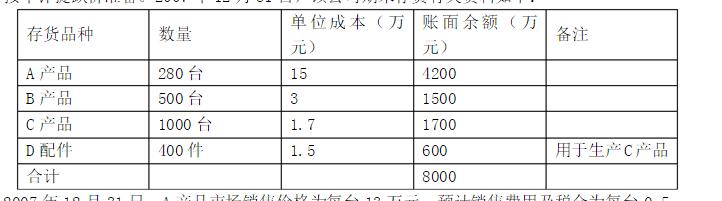

2007年12月31日,A产品市场销售价格为每台13万元,预计销售费用及税金为每台0.5万元;B产品市场销售价格为每台3万元。奔腾公司已经与某企业签订一份不可撤销销售合同,约定在2008年2月1日以合同价格为每台3.2万元的价格向该企业销售B产品300台。B产品预计销售费用及税金为每台0.2万元;C产品市场销售价格为每台2万元,预计销售费用及税金为每台0.15万元;D配件的市场价格为每件1.2万元,现有D配件可用于生产400台C产品,用D配件加工成C产品后预计C产品单位成本为1.75万元。 2007年12月31日,A产品和C产品的存货跌价准备余额分别为800万元和150万元,对其他存货未计提存货跌价准备;2007年销售A产品和C产品分别结转存货跌价准备200万元和100万元。 要求:根据上述资料,分析计算奔腾公司2007年12月31日应计提或转回的存货跌价准备,并编制相关的会计分录。

第6题

A.10月31日: 借:管理费用 5000 贷:存货跌价准备 5000

B.10月31日: 借:资产减值损失——计提的存货跌价准备 5000 贷:存货跌价准备 5000

C.12月31日: 借:存货跌价准备 3000 贷:资产减值损失——计提的存货跌价准备 3000

D.12月31日: 借:资产减值损失——计提的存货跌价准备 2000 贷:存货跌价准备 2000

第8题

(2009年考试真题)某企业2007年12月31日购入一台设备,入账价值为200万元,预计使用寿命为10年,预计净残值为20万元,采用年限平均法计提折旧。2008年12月31日该设备存在减值迹象,经测试预计可收回金额为120万元。2008年12月31日该设备账面价值应为()万元。

A.120

B.160

C.180

D.182

第9题

A、10月31日:

借:管理费用5000

贷:存货跌价准备5000

B、10月31日:

借:资产减值损失一计提的存货跌价准备5000

贷:存货跌价准备5000

C、12月31日:

借:存货跌价准备3000

贷:资产减值损失一计提的存货跌价准备3000

D、12月31日:

借:资产减值损失一计提的存货跌价准备2000

贷:存货跌价准备2000

第10题

A.120

B.160

C.180

D.182

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!