重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

(1)如不考虑远期合同,请说明该中国公司应该如何对这项交易风险进行套期操作以抵消汇率风险。

(2)假设该债务为100万美元,目前的汇率是1美=6.4元人民币,假设目前3个月的期货合同约定的汇率是1美元=6.42元人民币,如果3个月后的汇率变为1美元=6.5元人民币。公司为了规避汇率风险,买入该期货,则计算该期货可以带来的收益?

更多“假设一家中国公司需要在三个月内以美元向美国的一个债权人付款。现在该中国公司没有足够的人民币,”相关的问题

更多“假设一家中国公司需要在三个月内以美元向美国的一个债权人付款。现在该中国公司没有足够的人民币,”相关的问题

第1题

第2题

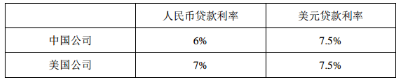

某银行为两个公司提供一个货币互换产品:(1)以一年期、7%的利率向中国公司提供100万美元贷款,用以交换该公司在中国获得的一年期、利率6%的600万元人民币贷款;(2)以一年期6.5%的利率向美国公司提供600万元人民币贷款,用以交换该公司在美国获得的一年期利率7.5%的100万美元贷款。假设当前1美元=6元人民币,一年后当且仅当人民币对美元汇率出现以下哪种情形时,该银行会遭受互换损失?()

某银行为两个公司提供一个货币互换产品:(1)以一年期、7%的利率向中国公司提供100万美元贷款,用以交换该公司在中国获得的一年期、利率6%的600万元人民币贷款;(2)以一年期6.5%的利率向美国公司提供600万元人民币贷款,用以交换该公司在美国获得的一年期利率7.5%的100万美元贷款。假设当前1美元=6元人民币,一年后当且仅当人民币对美元汇率出现以下哪种情形时,该银行会遭受互换损失?()A.1美元兑换人民币为6.5元

B.1美元兑换人民币低于6.5元

C.1美元兑换人民币为6元

D.1美元兑换人民币超过6元

第3题

第4题

A.132330美元

B.120300美

C.120000美元

D.110000美元

E.100000美元

第5题

A.23,276个单位

B.35,318个单位

C.32,143个单位

D.25,575个单位

第6题

A.70.4

B.80

C.79.55

D.90

第9题

第10题

A.确认预计负债0.6万元

B.确认营业收入70.4万元

C.确认应收账款93.6万元

D.确认营业成本66万元

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!