重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

更多“甲上市公司的资产总额为2亿元人民币,拟购置资产价值为0.8亿元人民币,董事长召集和主持了董事会会”相关的问题

更多“甲上市公司的资产总额为2亿元人民币,拟购置资产价值为0.8亿元人民币,董事长召集和主持了董事会会”相关的问题

第1题

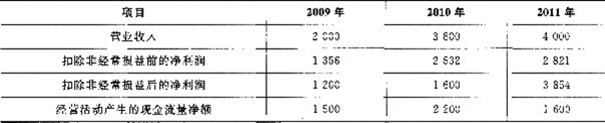

财务指标 2008年

2009年

2010年

营业收入

2000

3800

4000

扣除非经常损益前的

净利润

1356

2532

2821

扣除非经常损益后的

净利润

1200

1600

3854

经营活动产生的现金

流量净额

1500

2200

1600

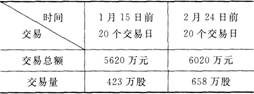

注:公司2010年末不存在未弥补的亏损。 (5)甲公司的财务负责人王某同时担任A公司的董事兼总经理。甲公司依法于同年4月15日在上交所顺利实现首发并上市。2012年,甲公司为促进铝制品上游产业的整合,准备实行一体化经营,2012年1月15日,董事会就资产重组事项作出了决议并依法进行公告,提交股东大会讨论后股东大会于2月14日通过决议,当天宣布甲公司将购买上游多家非关联的从事有色金属生产企业的实体资产,以增强与现有主营业务的协同效应,拟购买资产的交易金额为1.1亿元。截至2012年1月1日,甲公司股本总额为3.3亿元,本次购买经营实体资产采用增发股票方式用于支付,每股发行价格11元,拟订发行后股本总额为3.4亿元。 此外,上交所公告的甲公司近期的股票交易价格和交易量如下 另外,甲公司2011年度经审计的财务会计报告因个别重要财务会计事项的处理编制不符合《企业会计准则》及国家其他有关财务会计法规的规定,而甲公司拒绝进行调整,被注册会计师出具了保留意见的审计报告。 要求:根据以上资料,回答下列问题。 (1)甲公司是否符合首次公开发行股票并上市中法定存续的期限条件?并说明理由。 (2)根据本题要点(1)所述内容,结合《公司法》的规定,指出乙有限责任公司依法变更为甲股份有限公司时发起人人数和折股比例是否符合规定?并说明理由。 (3)根据本题要点(2)所述内容,说明甲公司发行前的股本总额是否符合规定?并说明理由。 (4)根据本题要点(2)和(3)所述内容,说明甲公司无形资产占净资产的比例是否符合规定?并说明理由。 (5)根据本题要点(4)所给的表格,分别指出甲公司有关财务指标是否符合中国证监会关于首次公开发行股票并上市的有关规定?并说明理由。 (6)根据本题要点(5)所述内容,指出该情形是否构成甲公司首次公开发行股票并上市的障碍?并说明理由。 (7)甲公司2012年发行股份购买资产方案中的股本总额和交易金额是否符合《上市公司重大资产重组管理办法》的规定?并说明理由。 (8)甲公司发行股份的价格是否符合规定?并说明理由。 (9)2011年财务会计报告被出具保留意见报告是否构成本次发行股份的障碍?甲公司应如何消除?

另外,甲公司2011年度经审计的财务会计报告因个别重要财务会计事项的处理编制不符合《企业会计准则》及国家其他有关财务会计法规的规定,而甲公司拒绝进行调整,被注册会计师出具了保留意见的审计报告。 要求:根据以上资料,回答下列问题。 (1)甲公司是否符合首次公开发行股票并上市中法定存续的期限条件?并说明理由。 (2)根据本题要点(1)所述内容,结合《公司法》的规定,指出乙有限责任公司依法变更为甲股份有限公司时发起人人数和折股比例是否符合规定?并说明理由。 (3)根据本题要点(2)所述内容,说明甲公司发行前的股本总额是否符合规定?并说明理由。 (4)根据本题要点(2)和(3)所述内容,说明甲公司无形资产占净资产的比例是否符合规定?并说明理由。 (5)根据本题要点(4)所给的表格,分别指出甲公司有关财务指标是否符合中国证监会关于首次公开发行股票并上市的有关规定?并说明理由。 (6)根据本题要点(5)所述内容,指出该情形是否构成甲公司首次公开发行股票并上市的障碍?并说明理由。 (7)甲公司2012年发行股份购买资产方案中的股本总额和交易金额是否符合《上市公司重大资产重组管理办法》的规定?并说明理由。 (8)甲公司发行股份的价格是否符合规定?并说明理由。 (9)2011年财务会计报告被出具保留意见报告是否构成本次发行股份的障碍?甲公司应如何消除?

第2题

A.甲

B.乙

C.丙

D.丁

第3题

(1)2005年1月,A公司、B公司、C公司、D公司和E企业共同出资成立乙有限责任公司(以下简称乙公司),注册资本为人民币1.2亿元。2010年1月,乙公司依法变更为甲公司。其中,截至2009年12月31日,乙公司的净资产为人民币2亿元,乙公司变更为甲公司后的股份总额为人民币2亿元。

(2)截至2011年12月31日,甲公司股份总额为2.5亿元,甲公司经审计的总资产为人民币96000万元,负债总额为人民币70000万元。甲公司拟申请发行股票4000万股,每股发行价格为人民币8元,拟筹资额32000万元。

(3)截至2011年12月31日,甲公司无形资产(扣除土地使用权、水面养殖权和采矿权等)后的价值为6000万元。

(4)甲公司最近3个会计年度的盈利情况和现金流量情况如下(单位:万元):

甲公司是否符合首次公开发行股票并上市中法定存续的期限条件?请说明理由。

甲公司是否符合首次公开发行股票并上市中法定存续的期限条件?请说明理由。

查看材料

第4题

A.收购期限届满,该上市公司公开发行的股份占公司股份总数的8%,该上市公司的股票应由证券交易所终止上市交易

B.收购期限届满,持有该上市公司股份2%的股东,要求以收购要约的同等条件向甲投资者出售其股票的,甲投资者可拒绝收购

C.甲投资者持有该上市公司股票,在收购完成后的36个月内不得转让

D.收购行为完成后,甲投资者应当在15日内将收购情况报告国务院证券监督管理机构和证券交易所,并予公告

第5题

收购期限届满,该上市公司公开发行的股份占公司股份总数的8%,该上市公司的股票应由证券交易所终止上市交易

收购期限届满,持有该上市公司股份2%的股东,要求以收购要约的同等条件向甲投资者出售其股票的,甲投资者可拒绝收购

甲投资者持有该上市公司股票,在收购完成后的36个月内不得转让

收购行为完成后,甲投资者应当在15日内将收购情况报告国务院证券监督管理机构和证券交易所,并予公告

第7题

甲公司有关财务数据如下:

1公司资产总额为30亿元,资产负债率为50%

2公司有长期借款2亿元,年利率为6%,每年年末支付一次利息。其中5000万元将在两年内到期,其他借款的期限尚余5年。借款合同规定,公司资产负债率不得超过60%

3公司发行在外的股份为3亿股,全部为普通股,目前股价为13元。

4公司一直采用固定股利分配政策,年股利率为每股0.7元

为了满足5.5亿元资金的筹集需要,公司财务部会同有关部门作了以下两套筹资规划方案提交董事会决策:

方案一:增发股票。拟增发普通股5000万股,定价为11.3元/股,扣除发行费用后,预计净价为11元。为了给股东以稳定的回报,维护良好的市场形象,固定股利分配政策不变。

方案二:发行公司债。设定债券年利率为4%,期限为10年,每年付息一次,到期一次还本,发行总额为5.6亿元,预计发行费用为1000万元。

公司筹资战略是财务战略的重要组成部分,请代公司董事会做出相关决策,并回答以下问题。

要求:

1.融资财务规划的目标是什么。

2.融资策略和方式是融资财务规划应该重点关注的核心内容之一,其具体包括哪三项内容。

3.分析上述两种筹资战略规划的优缺点,并代董事会做出决策。

第8题

A.甲公司购买乙公司的资产净额占上市公司2009年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过4000万元人民币

B.甲公司出售对丙公司的全部股权,出售前持有丙公司70%的股份,丙公司2009年度的营业收入为2亿元

C.甲公司将部分资产出售给乙公司,出售的资产在2009年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到35%

D.2009年11月,甲公司购买丁公司的非股权资产,该项资产净资产账面值和成交金额都为0.4亿元,经中国证监会认定,该次交易不构成重大资产重组;本次甲公司购买丁公司的非股权资产,该项资产净资产账面值和成交金额都为0.3亿元

E.因经营亏损,甲公司与戊公司签订协议,将全部经营性资产委托戊公司经营,经营期限为20

第9题

(1)2000年1月,A公司、B公司、C公司、D公司和E企业共同出资成立乙有限责任公司,注册资本为人民币l.2亿元。2005年'l月,乙公司依法变更为甲公司。其中,截止2004年12月31日,乙公司的净资产为人民币2亿元,乙公司变更为甲公司后的股份总额为人民币2亿元。

(2)截至2006年12月31日,甲公司股份总额为2.5亿元,甲公司经审计的总资产为人民币96000万元,负债总额为人民币70000万元。甲公司拟申请发行股票4000万股,每股发行价格为人民币8元,拟筹资额32000万元。

(3)截至2006年l2月31日,甲公司无形资产(扣除土地使用权、水面养殖权和采矿权等)后的价值为6000万元。

(4)甲公司最近3个会计年度的盈利情况和现金流量情况如下:单位:万元 2004钲 200.5年 2006年 营业收入 2000 3800 4000 扣除非经常损益前的净利润 1356 2532 2821 扣除非经常损益后的净利润 1200 1600 3854 经营活动产生的现金流量净额 1500 2200 1600 注:公司2006年末不存在未弥补的亏损

(5)甲公司与其控股股东A公司的主营业务均为同类药品的生产和销售。

(6)甲公司的财务负责人王某同时担任A公司的董事兼总经理。

要求:根据以上资料,回答下列问题:

(1)甲公司是否符合首次公开发行股票并上市中法定存续的期限条件?并说明理由。

(2)根据本题要点(1)所述内容,结合《公司法》的规定,指出乙有限责任公司依法变更为甲股份有限公司时发起人人数和折股比例是否符合规定?并说明理由。

(3)根据本题要点(2)所述内容,说明甲公司发行前的股本总额是否符合规定?并说明理由。

(4)根据本题要点(2)和(3)所述内容,说明甲公司无形资产占净资产的比例是否符合规定?并说明理由。

(5)根据本题要点(4)所给的表格,分别指出甲公司有关财务指标是否符合中国证监会关于首次公开发行股票并上市的规定?并说明理由。

(6)根据本题要点(5)所述内容,指出该情形是否构成甲公司首次公开发行股票并上市的障碍?

并说明理由。

(7)根据本题要点(6)所述内容,指出该情形是否构成甲公司首次公开发行股票并上市的障碍?并说明理由。

第10题

A.3000万元

B.5000万元

C.7000万元

D.12000万元

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!