重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

更多“某公司准备购入一设备以扩充生产能力,现有甲、乙两个方案可供选择,有关资料如下:(1)甲方案需固定资产投资30000元,建设期为零,设备使用寿命5年,采用直线法计提折旧,5年后设备无残值,5年中每年销售…”相关的问题

更多“某公司准备购入一设备以扩充生产能力,现有甲、乙两个方案可供选择,有关资料如下:(1)甲方案需固定资产投资30000元,建设期为零,设备使用寿命5年,采用直线法计提折旧,5年后设备无残值,5年中每年销售…”相关的问题

第2题

A.19700元

B.18700元

C.17500元

D.18500元

第3题

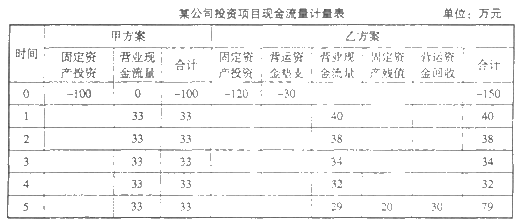

某公司准备购入一设备以扩充生产能力,现有甲、乙两个方案可供选择,有关资料如下:

(l)甲方案需固定资产投资30000元,建设期为零,设备使用寿命5年,采用直线法计提折旧,5年后设备无残值,5年中每年销售收入为15000元,每年的,经营成本为5000元。

(2)乙方案需固定资产投资36000元,建设期为零,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000元,5年中每年销售收入为17000元,经营成本第一年为6000元,以后随着设备陈旧,逐年将增加修理费300元,投产时另需垫付营运资金3000元。

(3)该公司适用的所得税税率为25%,资本成本率为10%。

【要求】

(1)计算两个方案的所得税后净现金流量:

(2)计算两个方案的净现值;

(3)计算两个方案的静态投资回收期。

第4题

A.19700元

B.18700元

C.17500元

D.18500元

第5题

A.19700元

B.18700元

C.17500元

D.18500元

第6题

A.19700元

B.18700元

C.17500元

D.18500元

第7题

第8题

第9题

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!