重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

更多“乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择:A方案:生产线的购买成本为3500万”相关的问题

更多“乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择:A方案:生产线的购买成本为3500万”相关的问题

第1题

资料一:乙公司生产线的购置有两个方案可供选择;

A方案生产线的购买成本为7200万元,预计使用6年,采用直线法计提折旧,预计净残值率为10%,生产线投产时需要投入营运资金1200万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回,生产线投入使用后,预计每年新增销售收入11880万元,每年新增付现成本8800万元,假定生产线购入后可立即投入使用。

B方案生产线的购买成本为200万元,预计使用8年,当设定贴现率为12%时净现值为3228.94万元。

资料二:乙公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资报酬率为12%,部分时间价值系数如表5所示:

表5货币时间价值系数表

资料三:乙公司目前资本结构(按市场价值计算)为:总资本40000万元,其中债务资本16000万元(市场价值等于其账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,4000万股),公司今年的每股股利(DO)为0.3元,预计股利年增长率为10%.且未来股利政策保持不变。

资料四:乙公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择;方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。乙公司预期的年息税前利润为4500万元。

要求:

(1)根据资料一和资料二,计算A方案的下列指标:

①投资期现金净流量;②年折旧额;③生产线投入使用后第1-5年每年的营业现金净流量;④生产线投入使用后第6年的现金净流量;⑤净现值。

(2)分别计算A、B方案的年金净流量,据以判断乙公司应选择哪个方案,并说明理由。

(3)根据资料二,资料三和资料四:

①计算方案一和方案二的每股收益无差别点(以息税前利润表示);②计算每股收益无差别点的每股收益;③运用每股收益分析法判断乙公司应选择哪一种筹资方案,并说明理由。

(4)假定乙公司按方案二进行筹资,根据资料二、资料三和资料四计算:

①乙公司普通股的资本成本;②筹资后乙公司的加权平均资本成本。

第2题

资料一:乙公司生产线的购置有两个方案可供选择;

A方案生产线的购买成本为7200万元,预计使用6年,采用直线法计提折旧,预计净残值率为10%,生产线投产时需要投入营运资金1200万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回,生产线投入使用后,预计每年新增销售收入11880万元,每年新增付现成本8800万元,假定生产线购人后可立即投入使用。

B方案生产线的购买成本为200万元,预计使用8年,当设定贴现率为12%时净现值为3228.94万元。

资料二:乙公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资报酬率为12%,部分时间价值系数如下表所示:

货币时间价值系数表

年度(n)

1

2

3

4

5

6

7

8

(P/F,12%,13)

0.8929

0.7972

0.7118

0.6355

0.5674

0.5066

0.4523

0.4039

(P/A,12%,n)

0.8929

1.6901

2.4018

3.0373

3.6048

4.1114

4.5638

4.9676

资料三:乙公司目前资本结构(按市场价值计算)为:总资本40000万元,其中债务资本1600元(市场价值等于其账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,4000万股),公司今年的每股股利(DO)为0.3元,预计股利年增长率为10%.且未来股利政策保持不变。

资料四:乙公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择;方案-为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期-次性归还本金。假设不考虑筹资过程中发生的筹资费用。乙公司预期的年息税前利润为4500万元。

要求:

(1)根据资料-和资料二,计算A方案的下列指标:

①投资期现金净流量;②年折旧额;③生产线投入使用后第1-5年每年的营业现金净流量;④生产线投入使用后第6年的现金净流量;⑤净现值。

(2)分别计算A、B方案的年金净流量,据以判断乙公司应选择哪个方案,并说明理由。

(3)根据资料二,资料三和资料四:

①计算方案-和方案二的每股收益无差别点(以息税前利润表示);②计算每股收益无差别点的每股收益;③运用每股收益分析法判断乙公司应选择哪-种筹资方案,并说明理由。

(4)假定乙公司按方案二进行筹资,根据资料二、资料三和资料四计算:

①乙公司普通股的资本成本;②筹资后乙公司的加权平均资本成本。

第3题

资料一:甲公司生产线的购置有两个方案可供选择:

A方案生产线的购买成本为7200万元,预计使用6年,6年后的变现净收入等于税法预计的净残值.按照税法规定,采用直线法计提折旧,折旧年限为6年,预计净残值率为10%。生产线投产时需要投入营运资金1200万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回。生产线投入使用后,预计每年新增营业收入11880万元,每年新增付现成本8800万元,假定生产线购入后可立即投入使用。

B方案生产线的购买成本为7200万元,预计使用8年,当设定贴现率为12%时,净现值为3228.94万元。

资料二:甲公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资收益率为12%,部分时间价值系数如下表所示:

货币时间价值系数表

年度(n) 1 2 3 4 5 6 7 8

(P/F,12%,n) 0.8929 0.7972 0.7118 0.6355 0.5674 0.5066 0.4523 0.4039

(P/A,12%,n) 0.8929 1.6901 2.4018 3.0373 3.6048 4.1114 4.5638 4.9676

资料三:甲目前资本结构(按市场价值计算)为:总资本40 000万元,其中债务资本16 000万元(市场价值等于其账面价值,按照账面价值计算的平均年利率为8%,债务资本成本为6%),股东权益资本24000万元(市价6元/股,4000万股)。公司今年的每股股利(D0)为0.3元,预计股利年增长率为10%,且未来股利政策保持不变。

资料四:甲公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择:方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券(平价发行),债券年利率为10%,债券资本成本为7.5%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。甲公司预期的年息税前利润为4500万元。

要求:

1.根据资料一和资料二,计算A方案的下列指标:①投资期现金净流量;②年折旧额;③生产线投入使用后第1-5年每年的营业现金净流量;④生产线投入使用后第6年的现金净流量;⑤净现值。

2.分别计算A、B方案的年金净流量,据以判断甲公司应选择哪个方案,并说明理由。

3.根据资料二、资料三和资料四:①计算方案一和方案二的每股收益无差别点(以息税前利润表示);②计算每股收益无差别点的每股收益;③运用每股收益分析法判断甲公司应选择哪一种筹资方案,并说明理由。

4.假定甲公司按方案二进行筹资,根据资料二、资料三和资料四计算:①甲公司普通股的资本成本;②筹资后甲公司的加权平均资本成本。

第4题

A.803

B.686

C.684

D.735

第5题

A.3/4

B.3/5

C.4/3

D.5/3

第6题

第7题

第8题

要求:

(1) 确定2006年12月31日资产组账面价值。

(2) 计算资产减值损失,将计算结果填入下表。

1.jpg)

(3) 编制计提资产减值损失的会计分录。

第9题

A.甲公司接受其投资者投入的一项无形资产,协议约定该资产价值70万元,当日该资产公允价值为80万元;甲公司对该项无形资产按照70万元进行初始计量

B.乙公司年初对固定资产进行盘点时,盘盈了一台八成新的固定资产,同类全新固定资产在活跃市场上的价格为每台50万元;乙公司对该固定资产按照50万元进行初始计量

C.丙公司以出包方式自建的生产线,购入生产线各设备发生支出120万元,支付工程款项60万元,生产线负荷联合试车发生费用15万元,试车形成的副产品对外销售价款5万元;假定不存在其他影响,丙公司对该生产线按照190万元确认入账成本

D.丁公司对一栋自用办公楼进行改扩建,办公楼原账面价值400万元,改扩建期间发生工程人工成本50万元,领用原材料100万元(购入时进项税额16万元);假定不存在其他影响,丁公司对该办公楼按照566万元确认新的入账成本

第10题

第11题

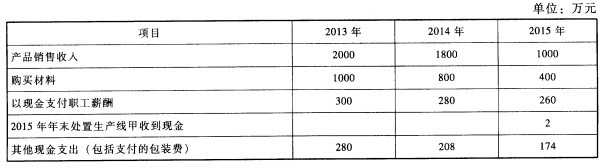

长江上市公司(以下简称长江公司)拥有一条由专利权A、设备B以及设备c组成的甲生产线,专门用于生产产品甲。该生产线于2006年1月投产,至2012年12月31日已连续生产7年;由设备D、设备E和商誉组成的乙牛产线(2011年吸收合并形成的)专门用于生产产品乙,长江公司按照不同的生产线进行管理,产品甲存在活跃市场。生产线生产的产品甲,经包装机W进行外包装后对外出售。 (1)产品甲生产线及包装机w的有关资料如下:①专利权A系长江公司于2006年1月以800万元取得,专门用于生产产品甲。长汀公司预计该专利权的使用年限为10年,采用年限平均法摊销,预计净残值为0。该专利权除用于生产产品甲外,无其他用途。②设备B和C是为生产产品甲专门订制的,除生产产品甲外,无其他用途。设备B系长江公司于2005年12月10日购入,原价2800万元,购入后即达到预定可使用状态;设备C系长江公司于2005年12月16日购入,原价400万元,购入后即达到预定可使用状态。设备B和设备C的预计使用年限均为10年,预计净残值均为0,均采用年限平均法计提折旧。③包装机w系长江公司于2005年12月18日购入,原价360万元,用于对公司生产的部分产品(包括产品甲)进行外包装。该包装机由独立核算的包装车间使用。长江公司生产的产品进行包装时需按市场价格向包装车间内部结算包装费。除用于本公司产品的包装外,长江公司还用该机器承接其他企业产品包装,收取包装费。该机器的预计使用年限为10年,预计净残值为0,采用年限平均法计提折旧。 (2)20l2年,市场上出现了产品甲的替代产品,产品甲市价下跌,销量下降,出现减值迹象。2012年12月31日,长江公司对与生产产品甲有关资产进行减值测试。①2012年12月31日,专利权A的公允价值为210万元,如将其处置,预计将发生相关费用10万元,无法确定其未来现金流量现值;设备B和设备C以及该条甲生产线的公允价值减去处置费用后的净额以及预计未来现金流量的现值均无法确定;包装机W的公允价值为125万元,如处置预计将发生的费用为5万元,根据其预计提供包装服务的收费情况来计算,其未来现金流量现值为110万元。②长江公司管理层2012年年末批准的财务预算中与产品甲生产线预计未来现金流量有关的资料如下表所示(2013年和2014年产品销售收入中有20%属于现销,80%属于赊销,其中赊销部分当年收款90%,余下10%于下年收回,2015年产品销售收入全部收到款项;2013年和2014年购买材料中有30%直接用现金支付,70%属于赊购,其中赊购部分当年支付80%,余下20%于下年支付,2015年购买的材料全部支付现金;有关现金流量均发生于年末,收入、支出均不含增值税,假定计算现金流量时不考虑2012年12月31日前的交易):

③长江公司的增量借款年利率为5%(税前),公司认为5%是产品甲生产线的最低必要报酬率。5%的复利现值系数如下:

③长江公司的增量借款年利率为5%(税前),公司认为5%是产品甲生产线的最低必要报酬率。5%的复利现值系数如下:

(3)2012年,市场上出现了产品乙的替代产品,产品乙市价下跌,销量下降,出现减值迹象。2012年12月31日,长江公司对与生产产品乙有关资产进行减值测试。乙生产线的可收回金额为1100万元。设备D、设备E和商誉的账面价值分别为600万元,400万元和200万元。 (4)某项总部资产(固定资产)在合理和一致基础上分摊到甲生产线和乙生产线的账面价值均为50万元。 (5)其他有关资料:①长江公司与生产产品甲和乙相关的资产在2012年以前未发生减值。②长江公司不存在可分摊至甲生产线和乙生产线的商誉价值。③本题中有关事项均具有重要性。④本题中不考虑中期报告及所得税影响。 要求:

(3)2012年,市场上出现了产品乙的替代产品,产品乙市价下跌,销量下降,出现减值迹象。2012年12月31日,长江公司对与生产产品乙有关资产进行减值测试。乙生产线的可收回金额为1100万元。设备D、设备E和商誉的账面价值分别为600万元,400万元和200万元。 (4)某项总部资产(固定资产)在合理和一致基础上分摊到甲生产线和乙生产线的账面价值均为50万元。 (5)其他有关资料:①长江公司与生产产品甲和乙相关的资产在2012年以前未发生减值。②长江公司不存在可分摊至甲生产线和乙生产线的商誉价值。③本题中有关事项均具有重要性。④本题中不考虑中期报告及所得税影响。 要求:

判断长江公司与生产产品甲相关的资产组的构成,并说明理由。

相关内容

相关内容

对冲裁模凸模和凹模的主要技术要求有哪些?答:尺寸精度:达到图样的设计要求,凸、凹模间隙合理、均匀差―――――――――――――――――――――――表面形状:凸、凹模侧壁要求平行或稍有斜度,大端应位于工作部分,决不允许有()

塑料模的装配基准分成两种情况:一是以塑料模的主要零件如定模、动模的型腔、3、模具是指以特定的形状通过一定的方式(如冲裁、拆弯、注射等)使原材料成形的工型芯为装配基准。二是巳有导柱、导套的塑料模架的,以模板相邻侧面作为装配基艺装备。┉┉┉┉┉┉┉┉┉┉┉┉┉┉┉┉┉┉()

坐标镗加工孔系是将孔间尺寸转化为直角坐标尺寸后再进行的.――――9、一般研具材料有低碳钢、灰铸铁、黄铜和紫铜,硬木、竹片、塑料、皮革和毛毡也()

增加型芯刚、强度的途径,只能是改善其结构,而不能增加其直径()

塑件脱模时,拉料杆总是和塑件同步运动()

发现产品不合格后仍然使用责任应由使用者完全承担()

对冲裁模凸模和凹模的主要技术要求有哪些?答:尺寸精度:达到图样的设计要求,凸、凹模间隙合理、均匀差―――――――――――――――――――――――表面形状:凸、凹模侧壁要求平行或稍有斜度,大端应位于工作部分,决不允许有()

塑料模的装配基准分成两种情况:一是以塑料模的主要零件如定模、动模的型腔、3、模具是指以特定的形状通过一定的方式(如冲裁、拆弯、注射等)使原材料成形的工型芯为装配基准。二是巳有导柱、导套的塑料模架的,以模板相邻侧面作为装配基艺装备。┉┉┉┉┉┉┉┉┉┉┉┉┉┉┉┉┉┉()

坐标镗加工孔系是将孔间尺寸转化为直角坐标尺寸后再进行的.――――9、一般研具材料有低碳钢、灰铸铁、黄铜和紫铜,硬木、竹片、塑料、皮革和毛毡也()

增加型芯刚、强度的途径,只能是改善其结构,而不能增加其直径()

塑件脱模时,拉料杆总是和塑件同步运动()

发现产品不合格后仍然使用责任应由使用者完全承担()

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!