重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.320

B.430

C.450

D.460

更多“某公司2014年和2015年应收账款平均余额分别为170万元和160万元,应收账款周转次数分别为5次和8次,则2015年度销售收入净额比2014年度增加了()万元”相关的问题

更多“某公司2014年和2015年应收账款平均余额分别为170万元和160万元,应收账款周转次数分别为5次和8次,则2015年度销售收入净额比2014年度增加了()万元”相关的问题

第1题

要求:

(1)计算该公司2015年年末的流动资产总额、年末资产负债率和净资产收益率。

(2)计算该公司2015年的存货、销售成本和销售收入;

(3)运用差额分析法计算2015年与2014年相比,资产周转率与平均资产变动对销售收入的影响。

第2题

A.66

B.75

C.90

D.96

第3题

A.60

B.50

C.30

D.20

第4题

A.60

B.50

C.30

D.20

第5题

第6题

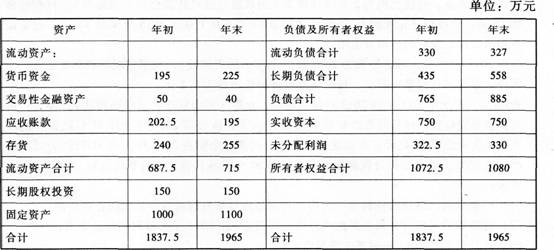

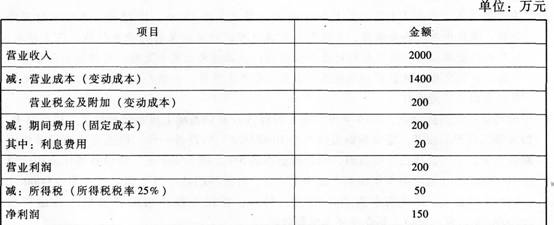

某公司2014年的有关资料如下:

(1)2014年12月31日资产负债表简表如下:

(2)2014年利润表简表如下:

(3)假设该公司股票属于固定增长股票,股利固定增长率为4%。该公司2014年年末每股现金股利为0.20元,年末普通股股数为100万股。该公司股票的β系数为1.2,市场组合的收益率为12%,无风险收益率为2%。

(4)该公司2014年经营性现金流入1360万元,经营性现金流出1310万元。

要求:

(1)计算该公司2014年年末的流动比率、速动比率、现金比率、权益乘数和利息保障倍数;

(2)计算该公司2014年应收账款周转率、存货周转率(按营业成本计算)和总资产周转率;

(3)计算该公司2014年净资产收益率、总资产净利率、资本积累率和资本保值增值率;

(4)计算该公司2015年经营杠杆系数、财务杠杆系数和总杠杆系数;

(5)计算该股票的必要收益率和2014年12月31日的每股价值;

(6)假设2014年12月31日该股票的市场价格为6元/股,计算2014年年末该公司股票的市盈率和每股净资产;

(7)计算该公司2014年销售现金比率和净收益营运指数。

第7题

A.借:坏账准备 300 000 贷:应收账款 300 000

B.借:应收账款 300 000 贷:坏账准备 300 000

C.借:资产减值损失 300 000 贷:应收账款 300 000

D.借:管理费用——坏账损失 300 000 贷:应收账款 300 000

第8题

A.应确认收入4 000万元

B.8月份销售商品确认应收账款金额为4 030万元

C.实际发生坏账损失计入"资产减值损失"科目

D.年末应计提坏账准备总额51万元

第9题

A.“应收账款”项目填列金额7 960万元

B.“应收票据”项目填列金额298. 5万元

C.“应收利息”和“预付账款”项目填列金额都是99. 5万元

D.“应收票据”项目填列金额300万元

相关内容

相关内容

在《拾遗物品登记簿》上登记应写明所拾物品的现金数额、物品的名称、数量、详细特征以及拾获的时间、地点、(),贵重物品(如珠宝、首饰、手机、手提电脑、照相机等)需拍照登记,做好登记后,交接双方应在《拾遗物品登记簿》上()

所退车票经处理后将无法使用,归类为()当日封装后定期由清分中心回收

站务员清客未完成,应当将滞留乘客人数汇报值班员,车站派员跟车并引导乘客至最后一节车厢,在列车退出运营前车站再次组织清客,跟车站务员负责配合该车站清客()

当发生运营列车错开门事件时,站务员在检查车厢情况完毕后,需要与列车司机共同确认现场情况,在司机报单上填写检查情况正常并签字确认()

JW-6E接触网作业车提供风源的压缩机为W-0.9/8三缸压缩机,只要()运转就可以工作

站务员遇列车清客,在清客完毕后应当立即按压站台门灯信号遥控器发车键3s以上显示发车信号()

在《拾遗物品登记簿》上登记应写明所拾物品的现金数额、物品的名称、数量、详细特征以及拾获的时间、地点、(),贵重物品(如珠宝、首饰、手机、手提电脑、照相机等)需拍照登记,做好登记后,交接双方应在《拾遗物品登记簿》上()

所退车票经处理后将无法使用,归类为()当日封装后定期由清分中心回收

站务员清客未完成,应当将滞留乘客人数汇报值班员,车站派员跟车并引导乘客至最后一节车厢,在列车退出运营前车站再次组织清客,跟车站务员负责配合该车站清客()

当发生运营列车错开门事件时,站务员在检查车厢情况完毕后,需要与列车司机共同确认现场情况,在司机报单上填写检查情况正常并签字确认()

JW-6E接触网作业车提供风源的压缩机为W-0.9/8三缸压缩机,只要()运转就可以工作

站务员遇列车清客,在清客完毕后应当立即按压站台门灯信号遥控器发车键3s以上显示发车信号()

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!