重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

更多“在资本资产定价模型(CAPM)中,β系数度量的是系统性风险,即市场风险()”相关的问题

更多“在资本资产定价模型(CAPM)中,β系数度量的是系统性风险,即市场风险()”相关的问题

第3题

资本资产定价模型(CAPM)中的贝塔系数测度的是()。

A.利率风险

B.通货膨胀风险

C.非系统性风险

D.系统性风险

第4题

资本资产定价模型(CAPM)中的贝塔系数测度的是()。

A.利率风险

B.操作风险

C.汇率风险

D.系统性风险

第5题

资本资产定价模型(CAPM)中的贝塔系数测度的是()。

A.利率风险

B.操作风险

C.汇率风险

D.系统性风险

第6题

资本资产定价模型(CAPM)中的贝塔系数测度的是()。

A.利率风险

B.操作风险

C.汇率风险

D.系统性风险

第7题

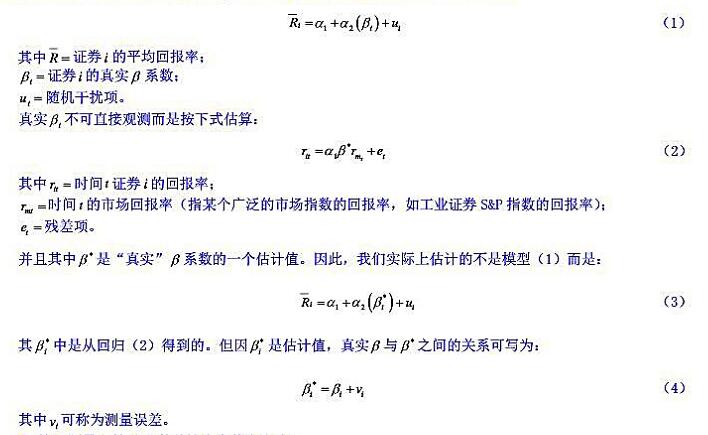

资本资产定价模型。近化投资理论中的资本资产定价模型(CAPM)设定,一定时期内证券(普通股)的平均回报率与证券的波动性即所谓β系数(波动性是对风险的度量)有如下关系:

从方程(3)估计的α2会是真实α2的一个无偏估计吗?如果不是,它是α2的一致估计吗?如果不是,你建议使用什么样的补救措施?

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!