重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

1.目的:练习产品成本计算的分步法。

2.资料:某企业生产A产品需经过三个连续加工步骤。第一步骤投入原材料生产出甲半成品;第二步骤对甲半成品加工,生产出乙半成品;第三步骤对乙半成品加工,生产出A产成品。该企业采用逐步结转分步法计算产品成本。自制半成品均由半成品仓库收发,设有“自制半成品”账户,自制半成品的计价采用加权平均法。

(1) 各步骤投入产出资料(单位:件):

月初在产品 | 本月投入 | 本月完工 | 月末在产品 | |

第一步骤 | 50 | 200 | 220 | 30 |

第二步骤 | 40 | 160 | 140 | 60 |

第三步骤 | 20 | 180 | 172 | 28 |

原材料在第一步骤开工时一次投入,工费随加工程度逐步发生,月末在产品完工程度均为50%。

(2) 月初自制半成品资料:

数量(件) | 单位成本(元) | 金额(元) | |

甲半成品 | 20 | 22.40 | 448 |

乙半成品 | 80 | 26.75 | 2140 |

(3) 月初各步骤在产品部分成本资料(单位:元):

直接材料 | 自制半成品 | 直接工资 | 制造费用 | |

第一步骤 | 750 | — | 140 | 50 |

第二步骤 | — | — | 41 | 20 |

第三步骤 | — | — | 25 | 15.60 |

(4) 本月各步骤发生的生产费用(单位:元):

直接材料 | 自制半成品 | 直接工资 | 制造费用 | |

第一步骤 | 3000 | — | 800 | 185 |

第二步骤 | — | — | 350 | 160.20 |

第三步骤 | — | — | 440 | 189 |

3.要求:

更多“1.目的:练习产品成本计算的分步法。 2.资料:某企业生产A产品需经过三个连续加工步骤。第一步骤投入原材料生”相关的问题

更多“1.目的:练习产品成本计算的分步法。 2.资料:某企业生产A产品需经过三个连续加工步骤。第一步骤投入原材料生”相关的问题

第1题

1.目的:练习产品成本计算的分步法。

2.资料:某企业生产A产品需经过三个连续加工步骤。第一步骤投入原材料生产出甲半成品;第二步骤对甲半成品加工,生产出乙半成品;第三步骤对乙半成品加工,生产出A产成品。该企业采用逐步结转分步法计算产品成本。自制半成品均由半成品仓库收发,设有“自制半成品”账户,自制半成品的计价采用加权平均法。

(1) 各步骤投入产出资料(单位:件):

月初在产品 | 本月投入 | 本月完工 | 月末在产品 | |

第一步骤 | 50 | 200 | 220 | 30 |

第二步骤 | 40 | 160 | 140 | 60 |

第三步骤 | 20 | 180 | 172 | 28 |

原材料在第一步骤开工时一次投入,工费随加工程度逐步发生,月末在产品完工程度均为50%。

(2) 月初自制半成品资料:

数量(件) | 单位成本(元) | 金额(元) | |

甲半成品 | 20 | 22.40 | 448 |

乙半成品 | 80 | 26.75 | 2140 |

(3) 月初各步骤在产品部分成本资料(单位:元):

直接材料 | 自制半成品 | 直接工资 | 制造费用 | |

第一步骤 | 750 | — | 140 | 50 |

第二步骤 | — | — | 41 | 20 |

第三步骤 | — | — | 25 | 15.60 |

(4) 本月各步骤发生的生产费用(单位:元):

直接材料 | 自制半成品 | 直接工资 | 制造费用 | |

第一步骤 | 3000 | — | 800 | 185 |

第二步骤 | — | — | 350 | 160.20 |

第三步骤 | — | — | 440 | 189 |

3.要求:

第2题

[目的] 练习逐步分项结转分步法。

[资料] 远达公司甲产品经过三个车间连续加工制成,一车间生产A半成品,直接转入二车间加工制成B半成品,B半成品直接转入三车间加工成甲产成品。其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。原材料于生产开始时一次投入,各车间月末在产品完工率均为50%。各车间生产费用在完工产品和在产品之间的分配采用约当产量法,资料如下:

| 本月各车间产量 单位:件 | |||

| 摘要 | 一车间 | 二车间 | 三车间 |

| 月初在产品数量 | 20 | 50 | 40 |

| 本月投产数量或上步转入 | 180 | 160 | 180 |

| 本月完工产品数量 | 160 | 180 | 200 |

| 月末在产品数量 | 40 | 30 | 20 |

| 各车间月初及本月费用 金额单位:元 | |||||

| 摘要 | 直接材料 | 直接人工 | 制造费用 | 合计 | |

| 一车间 | 月初在产品成本 | 1000 | 60 | 100 | 1160 |

| 本月生产费用 | 18400 | 2200 | 2400 | 23000 | |

| 二车间 | 月初在产品成本 | 200 | 120 | 320 | |

| 本月生产费用 | 3200 | 4800 | 8000 | ||

| 三车间 | 月初在产品成本 | 180 | 160 | 340 | |

| 本月生产费用 | 3450 | 2550 | 6000 |

[要求]

1. 按分项结转分步法进行成本计算。

2. 根据产量资料和生产费用资料计算第一、第二、第三车间的产品成本,登记成本计算单。

3. 编制结转完工产品的会计分录。

第3题

1.目的:练习变动成本计算法。

2.资料:长城公司2002年初有甲产品存货4000件,其单位变动制造成本为16元,单位固定制造费用为5.2元。2002年中,该公司生产并销售甲产品20000件,单价30元,共发生销售及管理费用(全部为固定成本)100000元。甲产品的单位制造成本如下:

成本项目 | 单位成本(元) |

| 直接材料 | 10 |

| 直接人工 | 4 |

| 变动制造费用 | 2 |

| 固定制造费用 | 4 |

| 合计 | 20 |

假定存货计价采用加权平均法。

3.要求:

第4题

1.目的:练习产品成本计算的分批法。

2.资料:长城工厂产品成本计算采用分批法,20××年3月份同时生产三批产品,批号#101A产品,1月份投产,产量20台,2月份已完工8台,本月完工12台;批号#201B产品,2月份投资,产量30台,本月完工30台;批号#301C产品,本月投产,产量45台,本月尚未完工。3月份有关成本资料如下:

(1) 月初在产品成本如下(单位:元):

产品批号及名称 | 月份 | 摘要 | 直接材料 | 直接人工 | 制造费用 |

#101A产品 | 1 | 减完工8台计划成本 | 12000 | 2200 | 1980 |

2 | 38000 | 8800 | 6020 | ||

2 | -27600 | -71000 | -6160 | ||

#201B产品 | 2 | 9300 | 1060 | 1100 |

(2) 本月耗用原材料及生产工时如下(单位:元):

产品批号 | 产品名称 | 直接材料 | 生产工时(小时) |

#101 | A产品 | 20000 | 1240 |

#201 | B产品 | 15000 | 1660 |

#301 | C产品 | 9800 | 500 |

(3) 本月发生的直接人工18700元,制造费用20400元。

3.要求:

第5题

1.目的:练习逐步结转分步法。

2.资料:某企业生产甲产品需经过两个加工步骤:第一步骤生产出甲半成品;第二步骤对甲半成品加工,生产出甲产成品。该企业采用逐步结转分步法计算产品成本,设有”直接材料”、“自制半成品”、“直接人工”和”制造费用”四个成本项目。

该企业××××年7月有关成本资料如下:

(1) 产量记录(单位:件):

第一步骤 | 第二步骤 | |

月初在产品 | 120(完工60%) | 20(完工70%) |

本月投入 | 480 | 500 |

本月完工 | 500 | 400 |

月末在产品 | 100(完工40%) | 120(完工50%) |

原材料在生产开始时一次投入。

(2) 各步骤月初在产品成本资料(单位:元):

直接材料 | 自制半成品 | 直接人工 | 制造费用 | |

第一步骤 | 5340 | 480 | 1000 | |

第二步骤 | 1950 | 82 | 184 |

(3) 本月各步骤发生的生产费用(单位:元):

直接材料 | 直接人工 | 制造费用 | |

第一步骤 | 42960 | 4920 | 9800 |

第二步骤 | 3506 | 7222 |

3.要求:根据以上资料,采用逐步结转分步法计算完工甲产品成本。

第6题

1.目的:练习产品成本计算的简化分批法。

2.资料:某企业采用简化分批法计算产品成本,有关资料如下:

(1)200X年3月份生产的各批号产品的投入、产出资料,见表3。

| 表33月份产品资料表 | |||||

| 批号 | 产品名称 | 投产量(件) | 投产日期 | 完工日期 | 完工产量(件) |

| 301 | A | 6 | 2月 | 3月20日 | 6 |

| 302 | B | 12 | 2月底 | 3月 | 6 |

| 303 | C | 8 | 2月 | ||

| 304 | D | 6 | 3月初 |

(2)各批号3月底累计原材料费用(原材料在生产开始时一次投入)和工时资料,见表4。

| 表43月底生产累计资料表 | ||

| 批号 | 原材料(元) | 工时(小时) |

| 301 | 16000 | 8060 |

| 302 | 20000 | 18500 |

| 303 | 16800 | 8500 |

| 304 | 12400 | 8200 |

(3)3月末,该厂全部累计原材料费用65200元,累计工时为43260小时,工资及福利费为18169.20元,制造费用为21630元。

(4)3月末,完工产品工时20560小时,其中B产品12500小时。

3.要求:

第7题

1.目的:练习产品成本计算的简化分批法。

2.资料:某企业采用简化分批法计算产品成本,有关资料如下:

(1)200×年3月份生产的各批号产品的投入、产出资料,见表3。

| 表33月份产品资料表 | |||||

| 批号 | 产品名称 | 投产量(件) | 投产日期 | 完工日期 | 完工产量(件) |

| 301 | A | 6 | 2月 | 3月20日 | 6 |

| 302 | B | 12 | 2月底 | 3月 | 6 |

| 303 | C | 8 | 2月 | ||

| 304 | D | 6 | 3月初 |

(2)各批号3月底累计原材料费用(原材料在生产开始时一次投入)和工时资料,见表4。

| 表43月底生产累计资料表 | ||

| 批号 | 原材料(元) | 工时(小时) |

| 301 | 16000 | 8060 |

| 302 | 20000 | 18500 |

| 303 | 16800 | 8500 |

| 304 | 12400 | 8200 |

(3)3月末,该厂全部累计原材料费用65200元,累计工时为43260小时,工资及福利费为18169.20元,制造费用为21630元。

(4)3月末,完工产品工时20560小时,其中B产品12500小时。

3. 要求:

第8题

1.目的:练习产品成本计算的分批法。

2.资料:某企业生产A、B两种产品,生产组织属于小批生产,采用分批法计算产品成本。

(1)5月份生产的各批号产品的投入、产出资料,见表1。

| 表15月份产品资料表 | ||||

| 批号 | 产品名称 | 投产量(台) | 投产日期 | 完工产量(台) |

| 98401 98402 | A B | 12 10 | 5月 5月 | 6 4 |

(2)5月份各批号生产费用资料,见表2。

| 表25月份各批号生产费用资料表单位:元 | |||

| 批号 | 原材料 | 工资及福利费 | 制造费用 |

| 98401 98402 | 3840 5860 | 2540 3286 | 2840 2880 |

98401号A产品完工数量较大,原材料在生产开始时一次投入,其他费用采用约当产量比例法在完工产品和月末在产品之间进行分配,在产品完工程度为50%。

98402号B产品完工数量少,完工产品按计划成本结转,每台产品计划成本:原材料580元,工资及福利费320元,制造费用280元。

3. 要求:采用分批法计算并登记产品成本明细账,计算各批产品的完工产品成本和月末在产品成本。

第9题

1.目的:练习用分项结转分步法计算产品成本。

2.资料:某企业生产乙产品,分两个生产步骤连续加工而成。第一生产步骤生产的半成品直接转入第二生产步骤继续加工。成本计算方法采用分项结转分步法。该企业200×年5月份有关资料如下:

(1)第一生产步骤月初在产品成本:直接材料8200元,直接人工2000元,制造费用2200元。本月发生费用:直接材料15000元,直接人工5100元,制造费用3700元,本月完工半成品乙350件,月末在产品50件。在产品原材料在生产开始时一次投入,完工程度50%。半成品和月末在产品之间的费用按照约当产量法分配。

(2)第二生产步骤月初在产品定额成本:直接材料6300元,直接人工2000元,制造费用2300元。本月发生费用:直接人工4200元,制造费用6400元。月末在产品定额成本:直接材料4800元,直接人工1600元,制造费用1900元。产成品和月末在产品之间的费用分配按照月末在产品定额成本计算。本月产成品的数量为400件。

3.要求:

第10题

1.目的:练习用综合逐步结转分步法计算产品成本。

2.资料:

(1)某厂生产甲产品,分两个生产步骤分别在两个生产车间进行生产。采用综合结转分步法计算产品成本,月末在产品按定额成本计算。第一车间为第二车间提供半成品甲,第二车间将半成品甲加工为产成品丙。半成品甲通过仓库收发(半成品成本用加权平均法计算)。

(2)200×年6月份第一车间和第二车间发生费用(不包括所耗半成品成本),见表1。

| 表1两个生产车间的费用资料单位:元 | ||||

| 车间名称 | 原材料 | 工资及福利费 | 制造费用 | 合计 |

| 第一车间 | 12500 | 7000 | 12300 | 31800 |

| 第二车间 | 5500 | 12200 | 17700 |

(3)各车间的月初及月末在产品,均按定额成本计算,见表2、表3。

| 表2月初在产品定额成本单位:元 | |||||

| 车间名称 | 原材料 | 半成品 | 工资及福利费 | 制造费用 | 合计 |

| 第一车间 | 3800 | 2000 | 4600 | 10400 | |

| 第二车间 | 6200 | 1300 | 2500 | 10000 |

| 表3月末在产品定额成本单位:元 | |||||

| 车间名称 | 原材料 | 半成品 | 工资及福利费 | 制造费用 | 合计 |

| 第一车间 | 3420 | 1800 | 4140 | 9360 | |

| 第二车间 | 3100 | 650 | 1250 | 5000 |

(4)半成品仓库半成品甲月初余额120件,实际成本8080元。本月份第一车间加工完成半成品甲500件送交半成品仓库。第二车间从半成品仓库领用半成品甲450件。本月完工入库产成品丙300件。

3.要求:

第11题

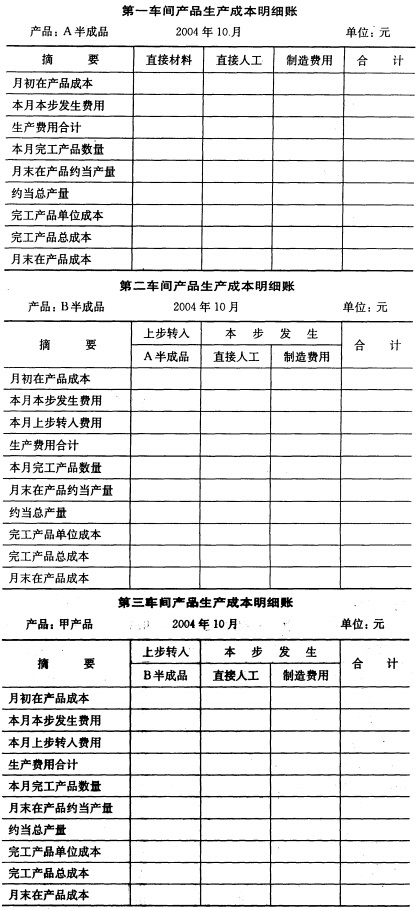

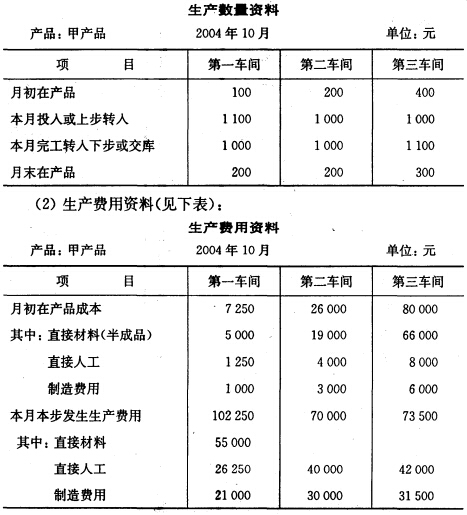

目的练习逐步结转分步法(综合结转方式)。 2.资料某厂生产的甲产品顺序经过第一、第二和第三个基本生产车间加工,第一车间完工产品为A半成品,完工后全部交第二车间继续加工;第二车间完工产品为B半成品,完工后全部交第三车间继续加工;第三车间完工产品为甲产品产成品,甲产品原材料在第一车间生产开始时一次投入,各车间的工资和费用发生比较均衡,月末在产品完工程度均为50%。本月有关成本计算资料如下: (1)产量资料(见下表)

3.要求根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制结转完工产品成本的会计分录,登记产品生产成本明细账(填写以下各表)。

3.要求根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制结转完工产品成本的会计分录,登记产品生产成本明细账(填写以下各表)。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!