重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.净资产收益率是综合性最强的财务比率,杜邦分析的核心指标,是所有者利润最大化的基本保证

B.净资产收益率=销售净利率×总资产周转率,提高销售净利率是提高企业盈利能力的关键所在

C.总资产周转率体现了企业经营期间全部资产从投入到产出的流转速度,往往企业销售能力越强,总资产周转效率越高

D.权益乘数主要受资产负债率影响,与资产负债率同方向变化

E.净资产收益率与企业的销售规模、成本水平、资产运营、资本结构等构成一个相互依存的系统

更多“下列关于杜邦分析体系各项指标的表述中,正确的有()。”相关的问题

更多“下列关于杜邦分析体系各项指标的表述中,正确的有()。”相关的问题

第1题

A.净资产收益率是核心指标,也是综合性最强的财务比率

B.总资产报酬率=销售净利润率×总资产周转率,提高销售净利润率是提高企业盈利能的关键所在

C.总资产报酬率是反映资产管理效率的财务指标

D.权益乘数主要受资产负债率影响,与资产负债率成反比

E.成本水平、资产运营、资本结构等构成一个相互依存的系统

第2题

A.净资产收益率是核心指标,也是综合性最强的财务比率

B.总资产报酬率=销售净利润率×总资产周转率,提高销售净利润率是提高企业盈利能的关键所在

C.总资产报酬率是反映资产管理效率的财务指标

D.权益乘数主要受资产负债率影响,与资产负债率成反比

E.成本水平、资产运营、资本结构等构成一个相互依存的系统

第3题

A.负债比例小,权益成数就高

B.杜邦分析体系的作用是解释指标变动的原因和变动趋势,为采取措施指明方向

C.杜邦分析方法是另外建立新的财务指标

D.杜邦分析方法的关键不在于指标的计算

第4题

A.负债比例小,权益乘数就高

B.杜邦分析体系的作用是解释指标变动的原因和变动趋势,为采取措施指明方向

C.杜邦分析方法是另外建立新的财务指标

D.杜邦分析方法关键不在于指标的计算

第8题

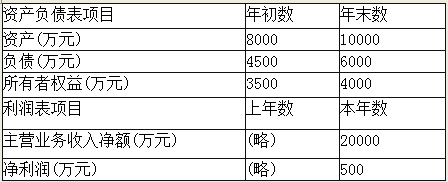

已知某公司2016年会计报表的有关资料如下:

要求:

(1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均按平均数计算):①净资产收益率;②总资产净利率(保留三位小数);③营业净利率;④总资产周转率(保留三位小数);⑤权益乘数。

(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

第9题

A.杜邦分析法以总资产净利率为起点

B.杜邦分析法以总资产净利率和权益乘数为基础

C.重点揭示企业盈利能力对净资产收益率的影响

D.权益乘数主要受资产负债率指标的影响

第11题

A.权益净利率是杜邦分析体系的核心比率,具有很强的综合性,但可比性差

B.计算总资产净利率的“总资产”与“净利润& rdquo;不匹配

C.分解出来的销售净利率,可以反映企业的经营战略,分解出来的财务杠杆和总资产周转次数可以反映企业的财务政策

D.体系认为正确计量基本盈利能力的前提是区分经营资产和金融资产,区分经营收益和金融损益

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!