重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

更多“甲公司系增值税一般纳税人。2x18年12月1日外购一批原材料,取得的增值税专用发票上注明的价款为80万元,增值税税额为12.8万元,入库前发生挑选整理费1万元。不考虑其他因素,该批原材料的入账价值为(…”相关的问题

更多“甲公司系增值税一般纳税人。2x18年12月1日外购一批原材料,取得的增值税专用发票上注明的价款为80万元,增值税税额为12.8万元,入库前发生挑选整理费1万元。不考虑其他因素,该批原材料的入账价值为(…”相关的问题

第1题

A.93.8

B.80

C.81

D.92

第2题

A.93.8

B.81

C.92.8

D.80

第3题

A.93.8

B.80

C.81

D.92.8

第4题

甲公司与乙公司均为增值税一般纳税入,销售商品适用的增值税税率为13%。2x18年1月1日,甲公司销售一批材料给乙公司,含税价格为130万元,款项尚未收到。2x18年7月1日,乙公司发生财务困难,无法按合同规定偿还债务,经双方协商,甲公司同意乙公司用产品抵偿该债务。该产品市场价格为100万元,产品成本为90万元,已计提存货跌价准备2万元。假定不考虑其他因素,乙公司因该项债务重组影响营业利润的金额为()万元。

A.25

B.10

C.12

D.23

第5题

18

14.04

12

21.06

第6题

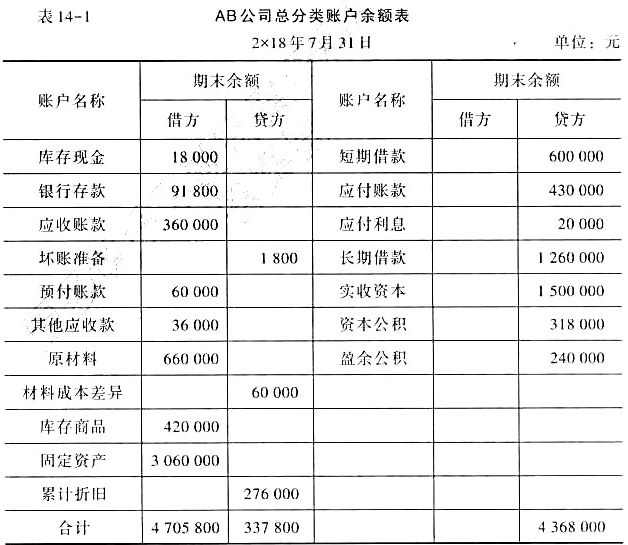

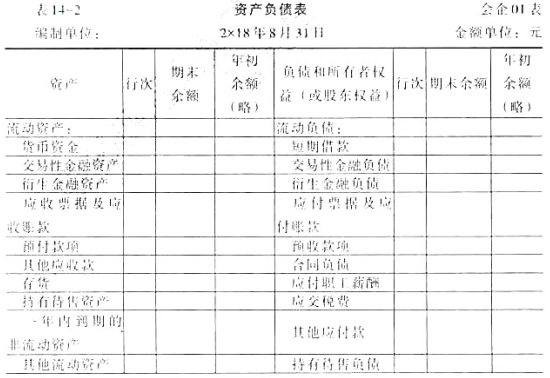

AB公司为增值税一般纳税人企业,2x18年7月31日有关账户的余额资料见表14-1。

2x18年8月,AB公司发生下列经济业务:

(1)从D企业购买原材料120000元, 增值税进项税额为19 200元,通过预付账款抵付(该企业的预付账款均为与D企业购货而发生),不足部分尚未支付。

(2)上述购进的原材料验收入库。其计划成本为132 000元。

(3)2x17年7月份已核销的坏账现又收回18000元存入银行,

(4)本月计提管理部门使用的固定资产折旧90000元

(5)公司销售一批商品,增值税专用发票上注明的价款为600000元,增值税进项税额为96000元, 款项已收存银行。该批商品的成本为售价的70%。

(6)用银行存款支付1月已预提的知期借款利息20000元

(7)本月通过银行归还长期借款420000元

(8)结转损益类账户余额

要求:

(1)编制本月业务的会计分录。

(2)编制AB公司2x18年8月末的资产负债表(见表14-2)。

第7题

A.30

B.-15

C.25

D.50

第8题

A.18

B.14.04

C.12

D.20.34

第9题

A.18

B.14.04

C.12

D.21.06

第10题

第11题

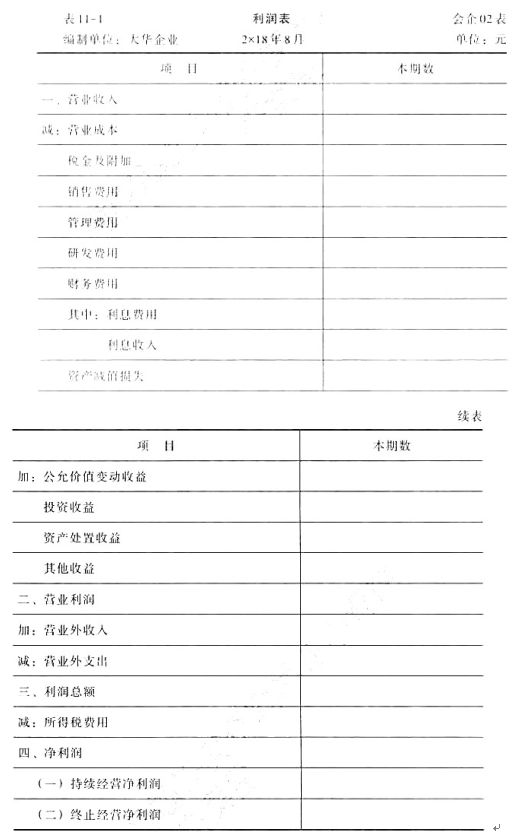

大华企业(一般纳税人) 2x18年8月 份发生下列经济业务:

(1)企业销售甲产品1000件,每件售价80元,货款已通过银行收讫。

(2)企业同城销售给红星厂乙产品900件,每件售价50元,但货款尚未收到。

(3)结转已售甲,乙产品的生产成本。其中:甲产品生产成木65 400元;乙产品生产成本36 000元

(4)以银行存款支付本月销售甲,乙两种产品的销售费用1520元(按销售数量分摊)。

(5)根据规定计算应缴纳城市维护建设税8750元。

(6)王xx外出归来报销因公务出差的差旅费350元(原已预支400元)。

(7)以现金1000元支付厂部办公费。

(8)企业收到红星厂前欠货款45000元并存入银行

(9)没收某单位逾期未退回的包装物押金6020元(不考虑相关税费)。

(10)月初,用银行存款支付车间今明两年的材料仓库租赁费4800元

(11)摊销应由本月负担的预付材料仓库和货费

(12)根据上述有关经济业务,结转本期主营业务收入,其他业务收入

(13)根据上述有关经济业务结转本月主营业务成本,销售费用,税金及附加,管理费用

(14)根据本期实现的利润总额,按25%的税系计算应交所得税并结转

要求:根据上述资料编制会计分求和利润表见表11-1

相关内容

相关内容

电力企业应当建立电力可靠性信息报送机制和校核制度,()、()、()报送电力可靠性信息

供电可靠性参考评价指标中,MIC-F指的是()

()NE80E使用两个风扇模块,位于液晶显示模块的后面,完成对设备的抽风散热功能。不支持热插拔。风扇模块由风扇框、2个风扇、风扇监控板FCB(FANControlBoard)等组成

汽车客运站的主要负责人对本单位安全生产工作负有的职责包括()。(14)

根据《电力可靠性管理基础(教材)》,灰色系统理论是我国著名学者邓聚龙教授20世纪80年代初创立的一种理论体系()

根据《DL/T 974-2018带电作业用工具库房》带电作业用工具库房内应装设通风设施。排风量应按库房空间体积确定,排风机可按0.3W/m³~0.5W/m³选配()

电力企业应当建立电力可靠性信息报送机制和校核制度,()、()、()报送电力可靠性信息

供电可靠性参考评价指标中,MIC-F指的是()

()NE80E使用两个风扇模块,位于液晶显示模块的后面,完成对设备的抽风散热功能。不支持热插拔。风扇模块由风扇框、2个风扇、风扇监控板FCB(FANControlBoard)等组成

汽车客运站的主要负责人对本单位安全生产工作负有的职责包括()。(14)

根据《电力可靠性管理基础(教材)》,灰色系统理论是我国著名学者邓聚龙教授20世纪80年代初创立的一种理论体系()

根据《DL/T 974-2018带电作业用工具库房》带电作业用工具库房内应装设通风设施。排风量应按库房空间体积确定,排风机可按0.3W/m³~0.5W/m³选配()

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!