重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

要求:

(1)计算甲公司2018年年末的权益乘数;

(2)计算甲公司的营业净利率;

(3)计算甲公司的总资产净利率;

(4)计算甲公司的总资产周转率;

(5)计算甲公司的市盈率。

更多“甲公司的相关资料如下,2018年度营业收入为18000万元,营业成本为10000万元,净利润为2250万元。甲”相关的问题

更多“甲公司的相关资料如下,2018年度营业收入为18000万元,营业成本为10000万元,净利润为2250万元。甲”相关的问题

第1题

A.资料一,未实现融资收益的摊销额为2911.5万元

B.资料二,对甲公司2010年度营业利润的影响为192.7万元

C.资料三,对甲公司2010年度营业利润的影响为14万元

D.资料四,对甲公司2010年度营业利润的影响为120万元

第2题

A.341.7

B.375

C.348.4

D.345

第3题

A.甲公司2010年度应确认的营业收入为410万元

B.甲公司2010年度应确认的营业成本为308万元

C.甲公司2010年度应确认的营业利润为102万元

D.甲公司2010年度应确认的营业外收入为66万元

E.甲公司2010年度应确认的利润总额为168万元

第4题

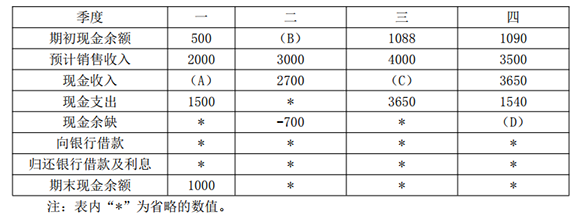

甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

甲公司2018年各季度现金预算单位:万元

注:表内“*”为省略的数值。

要求:

(1)计算2018年末预计应收账款余额。

(2)计算表中用字母代表的数值。

第5题

A.营业收入的发生认定

B.营业成本的发生认定

C.营业收入的完整性认定

D.营业成本的完整性认定

第7题

资料1:2008年甲公司营业收入为1500万元,营业利润率为12.3%,净资产收益率为5.6%。

资料2:2009年1月至11月甲公司损益类科目累计发生额如下表所示:

单位:万元

科目名称 借方发生额 贷方发生额 科目名称 借方发生额 贷方发生额 主营业务收入 1650 销售费用 42 主营业务成本 1320 管理费用 38 其他业务收入 160 财务费用 19 其他业务成本 85 营业外收入 90 营业税金附加 26 营业外支出 78

资料3:2009年12月份甲公司发生如下交易或事项:

(1)12月5日,向乙公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。提货单和增值税专用发票已交购货方,并收到购货方开出的商业承兑汇票。

(2)12月10日,向丙公司销售A材料一批。该批处理的销售价格为5万元,增值税税额为0.85万元,销售材料实际成本为4万元。A材料已发出,销售款项存入银行。

(3)12月18日,结转固定资产净收益8万元。

(4)12月31日,计提公司管理部门固定资产折旧5万元,摊销公司管理部门用无形资产成本8万元。

(5)12月31日,确认本月交的城市维护建设税2万元。教费附加1万元。

(6)12月31日,确认本年所得税费用75万元。

资料4:2009年甲公司平均净资产为3000万元。

假定除上述资料外,不考率其他相关因素。

要求:

(1)根据资料(3)中(1)和(6)项业务,编制甲公司相应的会计分录。

(2)根据资料2、资料3所编制的会计分录,编制甲公司2009年度利润表[见答题纸(卡)]

(3)根据编制的甲公司2009年度利润表,资料1、资料4,计算甲公司2009年度下列财务指标:①营业利润率;②营业毛利率;③净资产收益率;④营业收入增长率。

(4)比较甲公司2008年度、2009年度营业利润率、净资产收益率变化,简要评价企业的获利能力。

(答案中的金额单位用万表示)

第8题

A.1月15日,甲公司发行公司债券3000万元

B.2月11日,甲公司一笔在2018年已经确认收入的销售业务发生销售折让

C.公司董事会提出2018年度利润分配方案为每10股送5股

D.公司支付2018年度财务报告审计费150万元

第9题

甲公司2018年末各季度的现金预算 单位:万元

要求: (1)计算2018年末预计应收账款余额。

(2)计算表中用字母代表的数值。

第10题

D公司为投资中心,下设甲乙两个利润中心,相关财务资料如下:

资料一:甲利润中心营业收入为38000元,变动成本总额为14000元,利润中心负责人可控的固定成本为4000元,利润中心负责人不可控但应由该中心负担的固定成本为7000元。

资料二:乙利润中心负债人可控利润总额为30000元,利润中心可控利润总额为22000元。

资料三:D公司利润为33000元,投资额为200000元,该公司预期的最低投资报酬率为12%。

要求:

(1)根据资料一计算甲利润中心的下列指标:

①利润中心边际贡献总额;

②利润中心负责人可控利润总额;

③利润中心可控利润总额。中华 会计

(2)根据资料二计算乙利润中心负责人不可控但应由该利润中心负担的固定成本。

(3)根据资料三计算D公司的剩余收益。

第11题

计算题

甲公司2009年12月31日的资产负债表(简表)如下:

2009年12月31日单位:亿元

其他相关资料:甲公司2009年的销售收入为12亿元,销售净利润为12%,现金股利支付率为50%,公司现有生产能力尚未饱和,增加销售无需追加固定资产投资。若甲公司2010年度销售收入提高到13.5亿元,公司销售净利率和利润分配政策不变。

要求:计算2010年该公司的外部融资需要量。

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!