重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

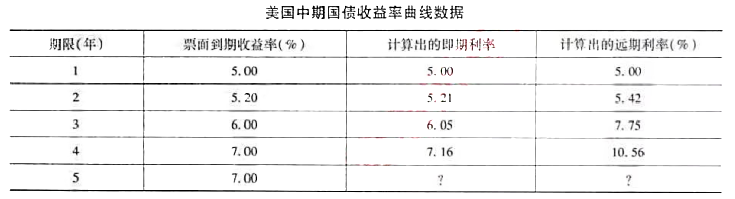

美国财政部持有大量养老金资产组合。你决定分析美国国债的收益率曲线。

a.根据下表数据,计算5年期即期利率与远期利率,假定按照复利计算,写明计算过程。

b.解释下列三个概念:短期利率、即期利率、远期利率。说明这三个概念之间的关系。

c.你正考虑购买期限4年的零息美国中期国债。根据以上收益率曲线,计算该债券的预期到期收益率和价格,并写明计算过程。

更多“美国财政部持有大量养老金资产组合。你决定分析美国国债的收益率曲线。a.根据下表数据,计算5年”相关的问题

更多“美国财政部持有大量养老金资产组合。你决定分析美国国债的收益率曲线。a.根据下表数据,计算5年”相关的问题

第2题

其中 是KC债券的收益率,

是KC债券的收益率, 是美国国债的收益率。10年期美国国债的修正久期是7年,KC债券的修正久期是6.93年。

是美国国债的收益率。10年期美国国债的修正久期是7年,KC债券的修正久期是6.93年。

a.假定10年期美国国债收益率变化了50个基点,计算10年美国国债价格变化的百分比。

b.假定10年期美国国债收益率变化了50个基点,利用上面的回归公式计算KC债券价格变动的百分比。

第4题

A.8月5日晚间,美国财政部回应称,标普进行评级计算时有2万亿美元的误差

B.与欧盟、日本以及其他国家的债券相比,美国国债依然是相对安全和流动性最高的投资品

C.美国主权信用评级下调后。俄罗斯开始减持美国国债,而中国仍增持美国国债

D.欧盟为打破标普等三家美国评级机构的垄断地位,计划建立一家欧洲的信用评级机构

第5题

第6题

A.按照财政部确定的发行利率计算利息

B.按照所购凭证式国债的应计利息总额扣除银行持有部分来计算利息

C.根据购买人的实际持有天数,按照提前兑付的相应利率档次计算利息

D.根据购买人的实际持有年限,按照提前兑付的相应利率档次计算利息

第7题

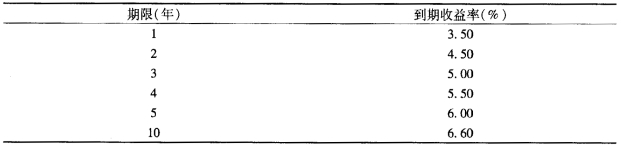

假定下表表示了2006年1月l日美国国债的到期收益率:

a.根据表中的数据计算2006年1月1 El的隐含的远期利率。 b.说明使该远期利率是对2009年1月1日的1年期即期利率的无偏估计的条件。 c.假定一年前,2005年1月11日。美国国债的主要的期限结构使得2009年1月1日的1年期远期利率远远高于2006年1月1日根据期限结构推出的相应的利率。根据期限结构的纯预期假定,简述两个可以说明隐含的远期利率这一下降趋势的原因。

a.根据表中的数据计算2006年1月1 El的隐含的远期利率。 b.说明使该远期利率是对2009年1月1日的1年期即期利率的无偏估计的条件。 c.假定一年前,2005年1月11日。美国国债的主要的期限结构使得2009年1月1日的1年期远期利率远远高于2006年1月1日根据期限结构推出的相应的利率。根据期限结构的纯预期假定,简述两个可以说明隐含的远期利率这一下降趋势的原因。

第9题

A.美国公民和永久居民

B.美国境内的所有个人和实体

C.所有在美国成立的实体及海外分支机构

D.所有与美国实体有交易的外国实体或个人

第11题

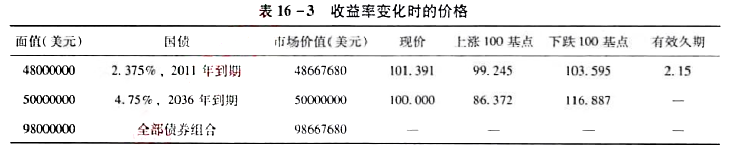

a.计算以下的有效久期:

i.利率为4.75%的美国国债2036年到期;

ii.总债券投资组合。

b.范赫森对凯普尔说,“如果你改变债券资产组合的期限结构使得组合的久期为5.25,那么组合的价格敏感度将会与单一的久期为5.25年的不可赎回国债相同。”在什么情况下,范赫森的说法是正确的?

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!