重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

某企业某年度有关资料如下:

(1)实收资本比上年增加100万元。

(2)与银行签订一年期借款合同,借款金额300万元,年利率5%。

(3)与甲公司签订以货易货合同,本企业的货物价值350万元,甲公司的货物价值450万元。

(4)与乙公司签订受托加工合同,乙公司提供价值80万元的原材料,本企业提供价值15万元的辅助材料并收加工费20万元。

(5)与丙公司签订转让技术合同,转让收入由丙公司按5年(从下一年算起)实现利润的30%支付。

(6)与货运公司签订运输合同,载明运输费及保管费共计20万元。

要求:逐项计算该企业该年应缴纳的印花税。

更多“某企业某年度有关资料如下: (1)实收资本比上年增加100万元。 (2)与银行签订一年期借款合同,借款金额300万”相关的问题

更多“某企业某年度有关资料如下: (1)实收资本比上年增加100万元。 (2)与银行签订一年期借款合同,借款金额300万”相关的问题

第1题

某企业2007年度成立,当年有关资料如下:

(1)实收资本1000万元,资本公积500万元,其他营业账簿共10件。

(2)与租赁公司签订租赁合同,合同金额300万元。

(3)与本年签订购销合同,合同金额共800万元。

(4)与货运公司签订运输合同,载明运输费用7.5万元。

(5)与某企业签订技术转让合同,载明转让费共计20万元。

要求:逐项计算该企业2007年应缴纳的印花税。

第2题

某企业2007年度成立,当年有关资料如下:

(1)实收资本1000万元,资本公积500万元。其他营业账簿共10件。

(2)与租赁公司签订租赁合同,合同金额300万兀。

(3)与本年签订购销合同,合同金额共800万元。

(4)与货运公司签订运输合同,载明运输费用7.5万元。

(5)与某企业签订技术转让合同,载明转让费共计20万元。

要求:逐项计算该企业2007年应缴纳的印花税。

第3题

某企业2006年度有关资料如下:

(1)实收资本比2005年增加100万元。

(2)与银行签订一年期借款合同,借款金额300万元,年利率5%。

(3)与甲公司签订以货换货合同,本企业的货物价值350万元,甲公司的货物价值450万元。

(4)与铁路部门签订运输合同,t载明运输费及保管费共计20万元。

要求:

根据上述资料,依据税法相关规定回答下列问题:

(1)计算该企业2006年实收资本增加应纳印花税;

(2)计算该企业2006年借款合同应纳印花税;

(3)计算该企业2006年以货换货合同应纳印花税;

(4)计算该企业2006年铁路运输合同应纳印花税;

(5)计算该企业2006年应缴纳的印花税。

第4题

某企业有关成本与利润的资料如下:

要求:(1)计算上年实际成本利润率、本年计划成本利润率、本年累计实际成本利润率;

(2)简要评价该企业的成本管理工作。

第6题

某企业成立于2011年,当年发生业务如下: (1)资金账簿记载实收资本为800万元、资本公积45万元,新启用其他账簿20本,办理工商登记证一本; (2)2月份发生购进业务,购进原材料100万元,4月份发生销售业务,销售额300万元,均签订了购销合同; (3)8月份与某基金公司签订有价证券转让合同,证券转让所得50万元。要求:计算该企业2011年度应缴纳的印花税。

第7题

(2009年考试真题)某企业2008年1月1日所有者权益构成情况如下:实收资本1 500万元,资本公积100万元,盈余公积300万元,未分配利润200万元。2008年度实现利润总额为600万元,企业所得税税率为25%。假定不存在纳税调整事项及其他因素,该企业2008年12月31日可供分配利润为()万元。

A.600

B.650

C.800

D.1 100

第8题

A.8

B.10

C.12

D.42

第9题

某企业有关资料如下:

(1)速动比率为2:1。

(2)长期负债是交易性金融资产的2倍。

(3)应收账款为4000元,是速动资产的50%、流动资产的25%,与固定资产价值相等。

(4)所有者权益总额等于营运资金,实收资本是未分配利润的3倍。

要求:根据上述资料,将表3-2资产负债表的空白处填列齐全。

| 表3-2资产负债表单位:元 | |||

| 资 产 | 金 额 | 负债和所有者权益 | 金 额 |

| 货币资金 | 应付账款 | ||

| 交易性金融资产 | 长期负债 | ||

| 应收账款 | 实收资本 | ||

| 存货 | 未分配利润 | ||

| 固定资产 | |||

| 资产合计 | 负债和所有者权益合计 |

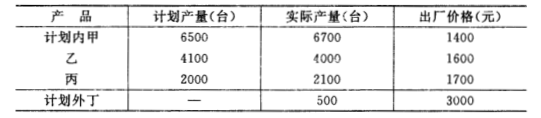

第10题

某企业某月有关资料如下:

要求:(1)计算该企业产品品种数计划完成率。

(2)分别按产量和产值计算该企业品种计划完成程度。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!