重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

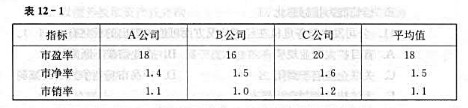

经预测,目标公司S在未来决策期内年均净利润预计为80万元,年均净资产预计为1000万元,年均销售收人预计为1200万元。

要求:采用市场比较法,利用类比公司的平均市盈率、平均市净率和平均市销率评估S公司价值,判断哪种方法计算的公司价值最高。

更多“某房地产开发公司计划收购S公司,需要对S公司进行价值评估。S公司股票市场价值的影响因素主要有”相关的问题

更多“某房地产开发公司计划收购S公司,需要对S公司进行价值评估。S公司股票市场价值的影响因素主要有”相关的问题

第1题

A.2015年少数股东损益为38.8万元

B.2015年归属于P公司净利润为1155.2万元

C.2016年少数股东损益为61.2万元

D.2016年归属于P公司净利润为1444.8万元

第2题

第3题

第5题

第7题

A.股东预期的将来公司收益现值的最大化

B.综合考虑了货币的时间价值、收入流的风险因素

C.是股票市场价值的最大化而非账面价值

D.是账面价值的最大化而非股票市场价值

第8题

A.股东预期的将来公司收益现值的最大化

B.综合考虑了货币的时间价值、收入流的风险因素

C.是股票市场价值的最大化而非账面价值

D.是账面价值的最大化而非股票市场价值

第9题

资料:P、S公司属于同一控制下两个公司

(1)P公司在2006年12月31日以现金24 000 000元取得S公司80%发行在外股权。S公司账面净资产价值总额20 000 000元,其中股本12 000 000元,资本公积3 000 000元,盈余公积2 400 000元,未分配利润2 600 000元。S公司净资产的公允价值为30 000 000元。

(2)2007年,P公司以20%的毛利率按1 000万元的价格将一批甲产品出售给S公司,该批商品在。P公司的成本为800万元,货款未付。s公司按20%的毛利率将其中的30%出售给E公司,另外的70%作为存货尚未出售。

(3)2007年,s公司实现净利润1 000万元,根据公司董事会提出的利润分配方案,提取盈余公积100万元,分配现金股利200万元,股利尚未支付。

(4)P公司和s公司核算坏账损失均在年末按应收账款余额的5%提取坏账准备。2007年末P公司应收账款余额中属于s公司应付账款的余额分别为1 000万元。

(5)假定s公司2007年度所有者权益项目除利润形成和利润分配的影响外,无其他变动。

要求:

(1)编制P公司对S公司进行股权投资时的相关会计分录;

(2)2007年末将P公司持有s公司的长期股权投资进行调整

(3)编制2007年度P公司与S公司合并会计报表时的抵销分录。

De公司的长期股权投资与s公司权益的抵销

②内部销售存货有关项目的抵销

③内部债权债务的抵销

④内部应收账款坏账准备的抵销

⑤P公司投资收益与S公司利润分配的抵销

第10题

A.S公司将自用的建筑物转换为公允价值模式计量的投资性房地产,应液以转换日的公允价值作为投资性房地产的人账价值

B.S公司对持股比例为60%的被投资企业采用权益法进行核算

C.在采用权益法对长期股权投资进行核算时,初始投资成本大于应享有被投资企业可辨认净资产公允价值的份额部分,S公司将其确认为商誉

D.可供出售金融资产期末的公允价值和账面价值的差额作为资本公积核算

第11题

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!