重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

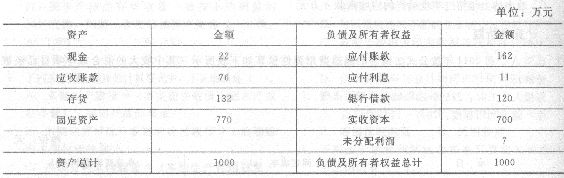

A公司是一家零售商,正在编制12月的预算,有关资料如下。 (1)预计2008年11月30日的资产负债表如下: 单位:万元

资产 金额

负债及所有者权益

金额

现金

22

应付账款

162

应收账款

76

应付利息

11

资产

金额

负债及所有者权益

金额

存货

132

银行借款

120

固定资产

770

实收资本

700

未分配利润

7

资产总计

1000

负债及所有者权益总计

1000

(2)销售收入预计:2008年11月200万元,12月220万元;2009年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。 (5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借人的到期借款120万元。 (6)预计销售成本率75%。 (7)预计银行借款年利率10%,还款时支付利息。 (8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。 (9)假设公司按月计提应计利息和坏账准备。 要求,计算下列各项的12月份预算金额: (1)销售收回的现金、进货支付的现金、本月新借入的银行借款。 (2)现金、应收账款、应付账款、存货的期末余额。 (3)税前利润。

更多“A公司是一家零售商,正在编制12月的预算,有关资料如下。 (1)预计2008年11月30日的资产负债表如下:”相关的问题

更多“A公司是一家零售商,正在编制12月的预算,有关资料如下。 (1)预计2008年11月30日的资产负债表如下:”相关的问题

第2题

A公司是一家零售商,正在编制2013年12月份的预算,有关资料如下:

(1)预计的2013年11月30日资产负债表如下:

(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。

(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。(4)采购付现预计:销售商品的80%在前一个月购人,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元,每月的折旧费相同;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。

(6)预计销售成本率75%。

(7)预计银行借款年利率10%,还款时支付利息。

(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,

借款金额是1万元的整数倍。

(9)假设公司按月计提应计利息和坏账准备。

要求:计算下列各项的12月份预算金额:

(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;

(2)现金、应收账款、应付账款、存货的期末余额;

(3)税前利润。

第3题

A公司是一家零售商,正在编制12月份的预算,有关资料如下。 (1)预计2008年11月30目的资产负债表如下:单位:万元 资产 金额

负债及所有者权益

金额

现金

22

应付账款

162

应收账款

76

应付利息

11

存货

132

银行借款

120

固定资产

770

实收资本

700

未分配利润

7

资产总计

1000

负债及所有者权益总计

1000

(2)销售收入预计:2008年11月200万元,12月220万元;2009年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。 (5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。 (6)预计销售成本率75%。 (7)预计银行借款年利率10%,还款时支付利息。 (8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。 (9)假设公司按月计提应计利息和坏账准备。要求计算下列各项的12月份预算金额: (1)销售收回的现金、进货支付的现金、本月新借入的银行借款; (2)现金、应收账款、应付账款、存货的期末余额; (3)税前利润。

第4题

C公司是一家零售商,正在编制2013年12月份的预算,有关资料如下: (1)预计2013年11月30日的资产负债表如下: (2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所贿商品的进货款项,在购买的次月支付。 (5)预计2013年12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;2013年12月末归还一年前借入的到期借款l20万元。 (6)预计销售成本率75%。 (7)预计银行借款年利率10%,还款时支付利息。 (8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。 (9)假设公司按月计提应计利息和坏账准备。要求计算2013年12月份下列各项的预算金额: (1)销售收回的现金、进货支付的现金、本月新借入的银行借款; (2)现金、应收账款、应付账款、存货的期末余额; (3)税前利润。

(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所贿商品的进货款项,在购买的次月支付。 (5)预计2013年12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;2013年12月末归还一年前借入的到期借款l20万元。 (6)预计销售成本率75%。 (7)预计银行借款年利率10%,还款时支付利息。 (8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。 (9)假设公司按月计提应计利息和坏账准备。要求计算2013年12月份下列各项的预算金额: (1)销售收回的现金、进货支付的现金、本月新借入的银行借款; (2)现金、应收账款、应付账款、存货的期末余额; (3)税前利润。

第5题

第6题

巴尼斯是一家滑板生产公司,正在编制明年的预算。本年度预计利润表如下所示。

巴尼斯公司本年度的盈亏平衡点(四舍五入到美元)是:()

A、$658,537

B、$729,730

C、$636,364

D、$181,818

第7题

第8题

A、一些经验丰富的员工已经决定辞职,替公司的竞争对手工作。

B、竞争对手取得了出乎意料的技术突破,形成了一个明显的质量优势,导致公司市场份额减少。

C、供应商要求重新谈判供应给公司的货物价格,并根据通货膨胀进行调整。

D、今年购买的新机器并没有帮助公司减少不利人工效率偏差。

第9题

卡啦公司的预算编制

卡啦公司是一家全国性的零售商,该公司获得一项新型打火机的独家经销权。过去数年间,此项打火机的销路急剧上升,故卡啦公司不得不增聘管理人员。假定你被卡啦公司聘用,负责有关预算制度的推行。公司总经理交付你的第一项任务是要编制一份从4月1日起的3个月的总预算。由于你非常希望能做好该项工作,你先收集了如下各项资料。

①公司对于每月的期末现金余额希望至少能保持10000元。该项打火机的售价将为每只8元。最近数月及预测今后数月的打火机销售数量如表10—18所示。

②各月份的期末存货应为下个月销售量90%。该项打火机的进价成本为每只5元。

③该公司进货付款方法为:进货当月付款50%,其余的50%于下月付清。该公司的销货为赊销,无折扣。销售当月月底前能收到货款25%,次月收到50%,再次1个月收到其余的25%,坏账极少,可以不计。表10—19为该公司的每月的营业费用。

在上述各项营业费用中,除折旧及保险费外,均需于费用发生的当月以现金付清。该公司预计5月份将需要购置固定资产35000元,以现金支付。该公司预计每季度预交所得税为12 000元,于季度第一个月上缴。该公司3月31日的资产负债表如表10—20所示。

该公司可向其往来的公司借款,年利率为10%。该公司月初借款,月底还款,借款和还本都以1000元为单位。

要求:编制该公司6月30日为止3个月的总预算,并应包括下列各项分项预算。

(1)按月及全季度合计的销货预算;销货及应收账款的分月及全季现金收账预算表;按月及全季度合计的进货预算;按月及全季度总额的进货现金支出预算表。

(2)编制一份现金预算,列明分月预算及全季度预算。

(3)编制该公司该季度的预计利润表。

(4)编制该公司6月30日的预计资产负债表。

表10—18 销售数量统计表 | |

月份 | 实际销售数量 |

1 | 20000 |

2 | 24000 |

3 | 28000 |

4 | 35000 |

5 | 45000 |

6 | 60000 |

7 | 40000 |

8 | 36000 |

9 | 32000 |

表10—19 月营业费用统计表 | |

项目 | 金额 |

变动费用 | 1元/只 |

固定费用 | |

工资 | 36000 |

水电 | 1000 |

保险费 | 1200 |

折旧 | 1500 |

其他 | 2000 |

表10—20 资产负债表(2006年3月31日) | |||

资产 | 金额 | 负债及所有者权益 | 金额 |

现金 | 14000 | 应付账款 | 85750 |

应收账款(2月份销售48000只,三月份销售168000只) | 216000 | 应付税金 | 12000 |

存货(打火机315000只) | 157500 | 实收资本 | 300000 |

预付保险费 | 14400 | 保留盈余 | 176850 |

固定资产(减折旧) | 172700 | ||

资产合计 | 574600 | 负债及所有者权益合计 | 574600 |

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!