重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

某企业有关资料如下:

(1) 该企业3~7月份的销售量分别为10000件、10000件、12000件、12000件、 10000件,单价(不含税)为10元,每月含税销售收入中,当月收到现金60%,下月收到现金40%,增值税税率为17%。

(2) 各月商品采购成本按下一个月含税的销售收入的70%计算,所购货款于当月支付现金50%,下月支付现金50%。

(3) 该企业4~6月份的制造费用分别为10000元、11000元、10000元,每月制造费用中包括折旧费5000元。

(4) 该企业4月份购置固定资产,需要现金20000元。

(5) 该企业在现金不足时,向银行借款(为1000元的倍数),短期借款利率为6%;现金有多余时,归还短期借款(为1000元的倍数)。借款在期初,还款在期末,3月末的长期借款余额为20000元,借款年利率12%,短期借款余额为0。假设短期借款归还本金时支付利息(利随本清),长期借款每季度末支付利息。

(6) 该企业规定的现金余额的额定范围为7000~8000元,假设该企业消费税率为8%,城市维护建设税税率为7%,教育费附加征收率为3%,其他资料见现金预算。

1.jpg)

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

更多“某企业有关资料如下: (1) 该企业3~7月份的销售量分别为10000件、10000件、12000件、12000件、 10000”相关的问题

更多“某企业有关资料如下: (1) 该企业3~7月份的销售量分别为10000件、10000件、12000件、12000件、 10000”相关的问题

第1题

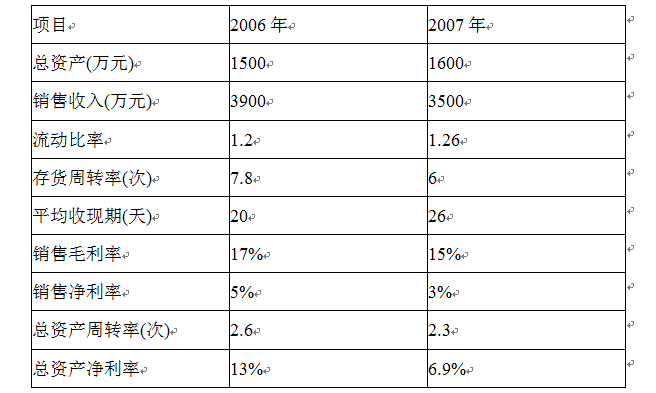

某企业近二年的有关资料如下:

要求:(1)利用杜邦分析体系全面分析该企业运用资产获利能力的变化及其原因; (2)采用因素分析法确定各因素对总资产净利率的影响程度: (3)根据分析结果提出改进的措施。

第2题

某企业2006年度有关资料如下:

(1)实收资本比2005年增加100万元。

(2)与银行签订一年期借款合同,借款金额300万元,年利率5%。

(3)与甲公司签订以货换货合同,本企业的货物价值350万元,甲公司的货物价值450万元。

(4)与铁路部门签订运输合同,t载明运输费及保管费共计20万元。

要求:

根据上述资料,依据税法相关规定回答下列问题:

(1)计算该企业2006年实收资本增加应纳印花税;

(2)计算该企业2006年借款合同应纳印花税;

(3)计算该企业2006年以货换货合同应纳印花税;

(4)计算该企业2006年铁路运输合同应纳印花税;

(5)计算该企业2006年应缴纳的印花税。

第3题

某企业2008年年末产权比率为80%,流动资产占总资产的40%。有关负债的资料如下:

资料—:该企业资产负债表中的负债项目如下表所示:

.jpg)

资料二:该企业报表附注中的或有负债信息如下:已贴现承兑汇票500万元,对外担保 2000万元,未决诉讼200万元,其他或有负债300万元。

要求计算下列指标:

(1)所有者权益总额;

(2)流动资产和流动比率;

(3)资产负债率;

(4)或有负债金额和或有负债比率;

(5)带息负债金额和带息负债比率。

第4题

某企业2007年度成立,当年有关资料如下: (1)实收资本1000万元,资本公积500万元。其他营业账簿共10件。 (2)与租赁公司签订租赁合同,合同金额300万兀。 (3)与本年签订购销合同,合同金额共800万元。 (4)与货运公司签订运输合同,载明运输费用7.5万元。 (5)与某企业签订技术转让合同,载明转让费共计20万元。

要求:逐项计算该企业2007年应缴纳的印花税。

第5题

某企业2007年度成立,当年有关资料如下:

(1)实收资本1000万元,资本公积500万元,其他营业账簿共10件。

(2)与租赁公司签订租赁合同,合同金额300万元。

(3)与本年签订购销合同,合同金额共800万元。

(4)与货运公司签订运输合同,载明运输费用7.5万元。

(5)与某企业签订技术转让合同,载明转让费共计20万元。

要求:逐项计算该企业2007年应缴纳的印花税。

第6题

某企业2009年度有关资料如下:

(1)购买土地使用权,出让金额为100万元;

(2)外单位用房屋抵偿债务,房屋价值30万元,现40万元;

(3)企业用价值100万元的房屋与另一企业价值180万元的房屋交换;

(4)接受某企业房屋捐赠,双方协商价值为120万元,市场同类房屋价值150万元;

(5)购买房屋一幢,成交价格为600万元。

当地规定的契税税率为4%。请计算该企业当年应纳契税税额。

第7题

某企业2011年第2季度企业有关业务资料如下:(1)根据国外客户有关订货单出口空调30000台,其中:①28000台以每台200美元离岸价成交,人民币外汇牌价为1:6.9;②2000台以每台208美元离岸价格成交,人民币外汇牌价为1:6.85;上述款项已收存银行。(2)转让一项节能技术给中国境内某制冷设备生产厂家,双方签署的专有技术使用权转让协议中载明转让费为1000000元,该款项已收存银行。(3)根据当期签订的购销合同销售给中国境内某大商场空调19400台,合同注明含税总收入为40856400元,已收存银行。要求:根据上述资料,按下列序号回答1~4题(每问需计算出合计数)。(单位:元)(1)计算该企业出口业务应缴纳的印花税;

第8题

某企业2006年末产权比率为80%,流动资产占总资产的40%。有关负债的资料如下:

资料一:该企业资产负债表中的负债项目如表达1所示:

表1

负债项目 金额

流动负债:

短期借款 2000

应付账款 3000

预收账款 2500

其他应付款 4500

一年内到期的长期负债4000

流动负债合计 16000

非流动负债:

长期借款 12000

应付债券 20000

非流动负债合计 32000

负债合计 48000

资料二:该企业报表附注中的或有负债信息如下:已贴现承兑汇票500万元,对外担保2000万元,未决诉讼200万元,其他或有负债300万元。

要求计算下列指标:

(1)所有者权益总额。

(2)流动资产和流动比率。

(3)资产负债率。

(4)或有负债金额和或有负债比率。

(5)带息负债金额和带息负债比率。

第9题

某企业2006年末产权比率为80%,流动资产占总资产的40%。有关负债的资料如下:

资料一:该企业资产负债表中的负债项目如表1所示:

负债项目

金额

流动负债:

短期借款

2000

应付账款

3000

预收账款

2500

其他应付款

4500

一年内到期的长期负债

4000

流动负债合计

16000

非流动负债:

长期借款

12000

应付债券

20000

非流动负债合计

32000

负债合计

48000

资料二:该企业报表附注中的或有负债信息如下:已贴现承兑汇票500万元,对外担保2000万元,未决诉讼200万元,其他或有负债300万元。

要求计算下列指标:

(1)所有者权益总额。

(2)流动资产和流动比率。

(3)资产负债率。

(4)或有负债金额和或有负债比率。

(5)带息负债金额和带息负债比率。

第10题

某综合性企业2003年度有关资料如下:

(1)8月与外商订立加工承揽合同—份,合同中分别记载加工费金额20万美元,原材料100万美元,签订合同日国家外汇管理局公布的人民币外汇牌价为1:8.27

(2)10月与甲公司签订转让技术合同,转让收入由甲公司按2004年--2009年实现利润的30%支付

(3)10月与银行签订一年期借款合同,借款200万元,年利率5%

(4)10月根据客户订货单向乙公司销售货物—批,货款40万元,已收存银行

要求:

(1)分期计算该企业应缴纳的印花税

(2)请代该企业选择最适宜的缴纳方法

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!