重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.9

B.24

C.39

D.54

更多“某股份有限公司按单项存货计提存货跌价准备,存货跌价准备在结转成本时结转。该公司2004”相关的问题

更多“某股份有限公司按单项存货计提存货跌价准备,存货跌价准备在结转成本时结转。该公司2004”相关的问题

第1题

A.6

B.16

C.26

D.36

第2题

A.6

B.16

C.26

D.36

第3题

A.6

B.16

C.26

D.36

第4题

A.6

B.16

C.26

D.36

第5题

A.6

B.16

C.26

D.36

第6题

A.6

B.16

C.26

D.36

第7题

A.60

B.42

C.40

D.20

第8题

(1)2006年12月31日,长江公司期末存货有关资料如下:

2006年12月31日,乙产品市场销售价格为每台3万元。长江公司已经与某企业签订一份不可撤销的销售合同,约定在2007年2月10日向该企业销售乙产品300台,合同价格为每台3.2万元。乙产品预计销售费用及税金为每台O.2万元。

2006年12月31日,丙产品市场销售价格为每台2万元,预计销售费用及税金为每台O.15万元。

2006年12月31日,丁配件的市场销售价格为季件1.2万元。现有丁配件可用于生产400台丙产品,用丁配件加工成丙产品后预计丙产品自位成本为1.75万元。

2005年12月31日甲产品和丙产品的存货跌价准备余额分别为800万元和150万元,对其他字货未计提存货跌价准备;2006年销售甲产品和丙产品分别结转存货跌价准备200万元和100万元。

长江公司按单项存货、按年计提跌价准备。

要求:计算长江公司2006年12月31日应计提或转网的存货跌价准备,并编制相关的会计分录。

第9题

A.60

B.42

C.40

D.20

第10题

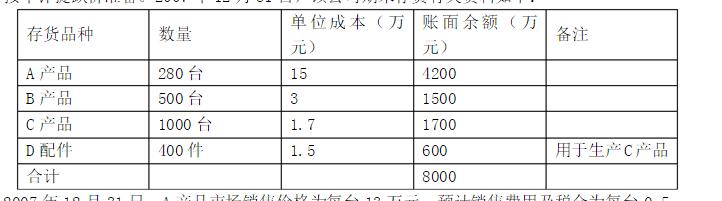

2007年12月31日,A产品市场销售价格为每台13万元,预计销售费用及税金为每台0.5万元;B产品市场销售价格为每台3万元。奔腾公司已经与某企业签订一份不可撤销销售合同,约定在2008年2月1日以合同价格为每台3.2万元的价格向该企业销售B产品300台。B产品预计销售费用及税金为每台0.2万元;C产品市场销售价格为每台2万元,预计销售费用及税金为每台0.15万元;D配件的市场价格为每件1.2万元,现有D配件可用于生产400台C产品,用D配件加工成C产品后预计C产品单位成本为1.75万元。 2007年12月31日,A产品和C产品的存货跌价准备余额分别为800万元和150万元,对其他存货未计提存货跌价准备;2007年销售A产品和C产品分别结转存货跌价准备200万元和100万元。 要求:根据上述资料,分析计算奔腾公司2007年12月31日应计提或转回的存货跌价准备,并编制相关的会计分录。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!