重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.如果只考虑汇总得到的源于本期、不包括期后的错报,周某应当发表无保留意见

B.周某在汇总会计报表层次错误金额时,应加上前期遗留且继续影响本期的

C.如果ABC公司全部调整了源自前期和期后的错误,但拒绝调整A中的错误,周某可能出具无保留意见,也可能出具保留意见

D.汇总短期投资项目的错误金额时,周某确定的建议调整金额为12万元

更多“接上题,假定ABC公司已全部调整了周某在分别汇总各个项目的错误金额时所建议调整的错报。”相关的问题

更多“接上题,假定ABC公司已全部调整了周某在分别汇总各个项目的错误金额时所建议调整的错报。”相关的问题

第1题

A.周某汇总了各个会计报表项目中的未调整不符事项后,应实施追加审计程序或提请ABC公司对错误做出一步调整

B.基于表中所列的未调整不符事项汇总数和推断的错报、漏报金额汇总的合计数,周某应当扩大实质性测试的范围或提请ABC公司进一步调整错误

C.假定表中资料所列的各个项目推断的错误金额不是210万元,而是11万元,针对未调整不符事项汇总数和推断的错报.漏报金额汇总数的合计数,周某应当实施追加实质性测试程序或提请ABC公司进一步调整错误

D.在将全部项目中的未调整不符事项进行汇总、得到了整个会计报表层的未调整不符事项汇总数并将其与会计报表层的重要性水平进行比较后,周某应当从中选择至少两笔转为建议调整的不符事项

第2题

A.周某要求ABC公司调整的应付账款项目的错误金额为41万元

B.周某根据样本的错误金额推断总体错误金额时汇总的样本错报为101万元

C.周某在提请ABC公司调整之后,汇总的已发现的应付账款错误金额为90万元

D.对应付账款错误金额进行推断后,周某汇总的应付账款错报金额为95万元

第3题

A.带其他事项段

B.保留意见

C.无法表示意见

D.否定意见

第4题

2017年9月出纳郑某调离,与接替其工作的王某办理了会计工作交接。

2017年12月为完成利润指标,会计机构负责人张某采取虚增营业收入等方式,调整了财务会计报告,并经法定代表人周某同意,向以公司提供了未经审计的财务会计报告。

要求:根据上述材料,不考虑其他因素,分析回答下列小题;

1、关于甲公司销毁会计档案表述中,正确的是()。

A、档案管理机构负责人张某在会计档案销毁清册上签署意见;

B、法定代表人周某应当在会计档案销毁清册上签署意见;

C、保管期满未结清的债权债务不得销毁;

D、会计机构负责人张某不应再会计档案销毁清册上签署意见;

2、下列关于会计人员郑某与王某交接会计工作的表述中,正确的是()

A、移交完毕,王某可自行另立新账进行会计记录

B、郑某与王某应移交清册逐项移交、核对点收

C、应由会计机构负责人张某监交

D、移交完毕,郑某与王某以及监交人应在移交清册上签名或盖章

3、关于甲公司向以公司提供企业会计报告的下列表述中,正确的是()

A、会计机构负责人张某营在财务会计报告上签名并盖章

B、主管会计工作的负责人在财务会计报告上签名并盖章

C、法定代表人周某在财务会计报告上签名并盖章

D、财务会计报告经注册会计师审计后才能对已公司提供

4、关于会计机构负责人张某虚增营业收入等方式调整财务会计报告行为性质及法律后果的表述中,正确的是()

A、可对张某处理行政拘留

B、该行为属于编制虚假财务会计报告

C、课对张某处以罚款

D、张某5年之内不得从事会计工作

第5题

主要会计政策、会计估计中披露:按《企业会计准则——固定资产》的规定,本年度调整了固定资产折旧的范围,由于无法确定其累计影响数,采用未来适用法进行会计处理。 ()

A.正确

B.错误

第8题

A.应根据固定资产项目中已发现但尚未调整的错报、漏报2万元推断未审应收票据业务中的错报漏报

B.如果推断的错报为7万元,应提请G公司进行调整或追加实质性测试,以降低该项目的审计风险

C.应根据固定资产项目中已发现的错报、漏报8万元推断未审固定资产业务中的错报漏报

D.在汇总固定资产项目的错报漏报时,应包括上期遗留、继续影响本期的7万元错报

第9题

A.应根据固定资产项目中已发现但尚未调整的错报、漏报2万元推断未审应收票据业务中的错报漏报

B.如果推断的错报为7万元,应提请C公司进行调整或追加实质性测试,以降低该项目的审计风险

C.应根据固定资产项目中已发现的错报、漏报8万元推断未审固定资产业务中的错报漏报

D.在汇总固定资产项目的错报漏报时,应包括上期遗留、继续影响本期的7万元错报

第10题

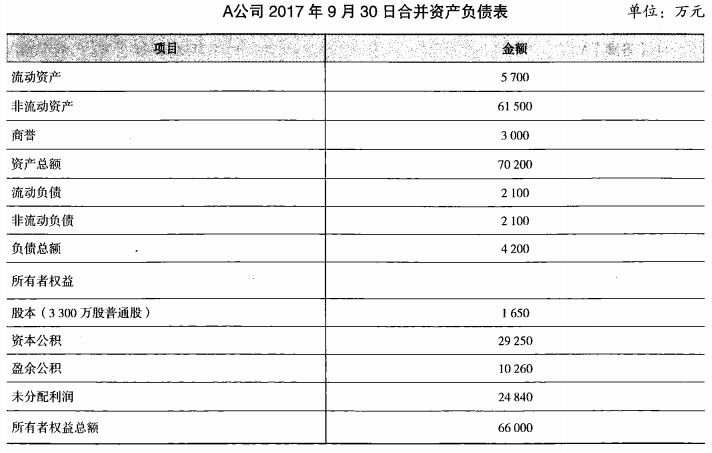

其他资料:(1)2017年9月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股 东处取得了B企业全部股权。A公司共发行了 1 800万股普通股以取得B企业全部900万股普通股。(2)A公司普通股在2017年9月30日的公允价值为20元,B企业每股普通股当日的公允价值为40元。A公司、B企业每股普通股的面值为1元。(3)2017年9月30日,A公司除非流动资产公允价值较账面价值高4 500万元以外,其他资产、负债项目的公允价值与其账面价值相同。(4)假定A公司与B企业在合并前不存在任何关联方关系。则该反向购买合并中,B企业的合并成本为()万元。

其他资料:(1)2017年9月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股 东处取得了B企业全部股权。A公司共发行了 1 800万股普通股以取得B企业全部900万股普通股。(2)A公司普通股在2017年9月30日的公允价值为20元,B企业每股普通股当日的公允价值为40元。A公司、B企业每股普通股的面值为1元。(3)2017年9月30日,A公司除非流动资产公允价值较账面价值高4 500万元以外,其他资产、负债项目的公允价值与其账面价值相同。(4)假定A公司与B企业在合并前不存在任何关联方关系。则该反向购买合并中,B企业的合并成本为()万元。A.18000

B.27000

C.30000

D.36000

接上题,该反向购买合并中的合并商誉为()万元。A.1500

B.2300

C.3000

D.3500

接上题,假定B企业2016年实现合并净利润1800万元,2017年A公司与B企业形成的主体实现合并净利润为3 450万元,自2016年1月1日至2017年9月30日,B企业发行在外的普通股股数未发生变化。A公司2017年基本每股收益为()元。A.1

B.1.59

C.1.8

D.2.3

请帮忙给出每个问题的正确答案和分析,谢谢!

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!