重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

更多“计算存货周转率时,可根据分析的目的使用“销售收入”或“销售成本”作为周转额()”相关的问题

更多“计算存货周转率时,可根据分析的目的使用“销售收入”或“销售成本”作为周转额()”相关的问题

第1题

A.在短期偿债能力分析中,应采用“销售成本”来计算存货周转率

B.为了评估存货管理的业绩,应采用“销售收入”来计算存货周转率

C.存货周转天数越少越好

D.在分解总资产周转率时,存货周转率的计算使用销售收入来计算

第2题

A.一律使用销售收入计算

B.存货周转天数不是越低越好

C.一般说来,销售增加会引起存货周转率的明显变化

D.在分析存货周转率时,只需要关注变化大的项目

第3题

A.一律使用销售收入计算

B.存货周转天数不是越低越好

C.一般说来,销售增加会引起存货周转率的明显变化

D.在分析存货周转率时,只需要关注变化大的项目

第4题

A.在分析短期偿债能力时,存货周转率的计算应使用“销售收入”

B.存货周转次数越高越好

C.一般情况下,销售增加不会引起存货周转率的明显变化

D.在分析存货周转率时,既要重点关注变化大的存货项目,也不能完全忽视变化不大的存货项目,其内部可能隐藏着重要问题

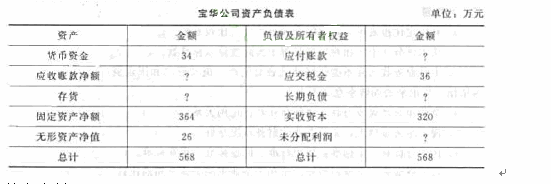

第6题

补充资料:

(1)年末流动比率1.8,

(2)产权比率0.6;

(3)以销售额和年末存货计算的存货周转率12次;

(4)以销售成本和年末存货计算的存货周转率为10次;

(5)本年销售毛利586 000元.

要求:计算表中空缺项目的金额。

第8题

丁公司2019年财务报表中部分项目的数据如下:(1)应收账款年初数42万元,年末数46万元;(2)存货年初数76万元,年末数84万元;(3)营业收入792万元,营业成本640万元。问题:(1)计算应收账款周转率;(2)计算应收账款周转天数;(3)计算存货周转率;(4)计算存货周转天数。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!