重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

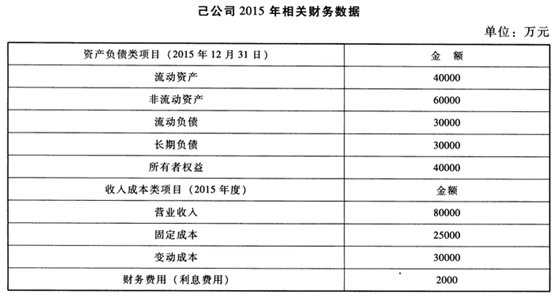

己公司是一家饮料生产商,公司相关资料如下:

资料一,己公司2015年相关财务数据如下表所示,假设己公司成本性态不变,现有债务利息水平不变。

资料二,己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用,该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧,该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回,该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元,会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致,假设己公司要求:

要求的最低报酬率为10%。

资料三,为了满足购置新生产线的资金需求,己公司设计了两个筹资方案,第一个方案是以借贷方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元,己公司2016年年初普通股股数为30000万股。

资料四,假设己公司不存在其他事项,己公司适用的所得税税率为25%,相关货币时间价值系数表如下表所示

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

(2)计算经营杠杆系数。

(3)根据资料二和资料四,计算新生产线项目的下列指标:①原始投资额;②

(4)根据要求(3)的计算结果,判断是否应该购置该生产线,并说明理由。

(5)根据资料三,计算两个筹资方案的每股收益无差别点息税前利润。

(6)假设己公司采用第一个方案进行筹资,根据资料一,资料二和资料三,计算生产线投产后己公司的息税前利润和财务杠杆系数。

更多“己公司是一家饮料生产商,公司相关资料如下:资料一,己公司2015年相关财务数据如下表所示,假设己公”相关的问题

更多“己公司是一家饮料生产商,公司相关资料如下:资料一,己公司2015年相关财务数据如下表所示,假设己公”相关的问题

第1题

第2题

己公司是一家饮料生产商,公司相关资料如下。 资料一,己公司2015年相关财务数据如下表所示,假设己公司成本性态不变,现有债务利息水平不变。 己公司2015年相关财务数据 单位:万元 资料二,己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用,该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧,该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回,该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元,会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致,假设己公司要求的最低报酬率为10%。 资料三,为了满足购置新生产线的资金需求,己公司设计了两个筹资方案,第一个方案是以借贷方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元,己公司2016年年初普通股股数为30000万股。 资料四,假设己公司不存在其他事项,己公司适用的所得税税率为25%,相关货币时间价值系数如下表所示。 货币时间价值系数表 根据上一题的计算结果,判断是否应该购置该生产线,并说明理由

第3题

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。 (2)根据资料一,以2015年为基期计算经营杠杆系数。 (3)根据资料二和资料四,计算新生产线项目的下列指标:①原始投资额;②第1-7年现金净流量(NCF1-7);③第8年现金净流量(NCF8);④净现值(NPV)。 (4)根据要求(3)的计算结果,判断是否应该购置该生产线,并说明理由。 (5)根据资料一、资料三和资料四,计算两个筹资方案的每股收益无差别点(EBIT)。 (6)假设己公司采用第一个方案进行筹资,根据资料一、资料二和资料三,计算新生产线投资后己公司的息税前利润和财务杠杆系数。

第4题

第5题

(1)每份订单的固定成本为280元,每年的固定进货费用40 000元。

(2)产品从生产商运抵上海后,接受部门要进行检查。为此雇佣一名检验人员,每个订单的抽检工作需要0.5小时,发生的变动费用每小时16元。

(3)公司租借仓库来存储商品,估计成本为每年2 500元,另外加上每件6元。

(4)在储存过程中会出现破损,估计破损成本平均每件18元。

(5)占用资金利息等其他储存成本每件12元。

(6)从发出订单到货物运到上海需要4个工作日。

(7)为防止供货中断,公司设置了100套的保险储备。

(8)公司每年经营50周,每周营业6天。

要求:

(1)计算每次进货费用;

(2)计算单位存货年变动储存成本;

(3)计算经济进货批量;

(4)计算每年与批量相关的存货总成本;

(5)计算再订货点;

(6)计算每年存货总成本。

第7题

第8题

第9题

第10题

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!