重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.基于合理的判断,L公司对某项可能发生的担保损失于200×年确认预计负债1550万元。200×年12月法院做出终审判决,L公司实际发生担保损失1500万元。因此M公司于200×年确认营业外收入50万元

B.200×年12月31日,法院尚未对L公司被诉的一起合同纠纷案做出判决。基于合理的判断,M公司胜诉的可能性为40%。因此L公司没有确认预计负债

C.200年×12月31日,法院尚未对L公司涉及的一起三方合同纠纷案判决。L公司的律师认为L公司很可能需要向合同乙方支付违约金500万元,同时也基本确定可以从另一方获得

更多“在审计L公司200×年度财务报表时,针对L公司的下列或有事项,注册会计师应提出审计调整建议的有()。”相关的问题

更多“在审计L公司200×年度财务报表时,针对L公司的下列或有事项,注册会计师应提出审计调整建议的有()。”相关的问题

第1题

A.建议被审计单位进行调整

B.对甲公司财务报表进行调整

C.与甲公司治理层进行沟通

D.出具非无保留意见审计报告

第2题

针对资料一第(1)至第(6)事项,如果不考虑审计重要性水平,请分别判断注册会计师是否需对2×10年度财务报表提出审计处理建议?若需提出审计调整建议,请直接列示审计调整分录(审计调整分录均不考虑对甲公司2×10年的税费、递延所得税资产和递延所得税负债、期末结转损益及利润分配的影响,下同)。

第5题

在对癸公司2008度财务报表进行审计时,J注册会计师负责或有事项、期后事项的审计。在审计过程中,J注册会计师遇到以下事项,请代为做出正确的专业判断。

第 18 题 针对下列或有事项,J注册会计师提出的审计调整建议不正确的有()。

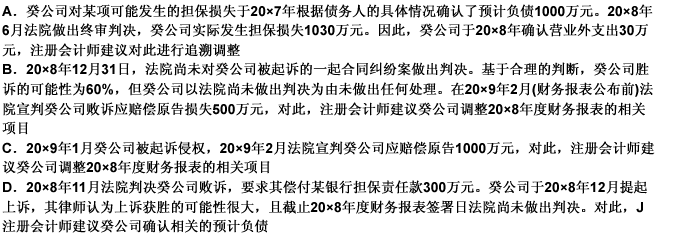

A.癸公司对某项可能发生的担保损失于2007年根据债务人的具体情况确认了预计负债1000万元。2008年6月法院做出终审判决,癸公司实际发生担保损失1030万元。因此,癸公司于2008年确认营业外支出30万元,注册会计师建议对此进行追溯调整

B.2008年12月31日,法院尚未对癸公司被起诉的一起合同纠纷案做出判决。基于合理的判断,癸公司胜诉的可能性为60%,但在2009年2月(财务报表公布前)法院宣判癸公司败诉应赔偿原告损失500万元,对此,注册会计师建议癸公司调整2008年度财务报表的相关项目

C.2009年1月癸公司被起诉侵权,2009年2月法院宣判癸公司应赔偿原告1000万元,对此,注册会计师建议癸公司调整2008年度财务报表的相关项目

D.2008年11月法院判决癸公司败诉,要求其偿付某银行担保责任款300万元。癸公司于2008年12月提起上诉,其律师认为上诉获胜的可能性很大,且截止2008年度财务报表签署日法院尚未做出判决。对此,注册会计师建议癸公司确认相关的预计负债

第6题

A.或有事项的审计一般在完成审计阶段进行

B.或有事项是过去的交易或事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不利事项

C.在审计或有事项时,注册会计师尤其要关注财务报表反映的或有事项的真实性

D.未决诉讼或仲裁、债务担保、亏损合同、重组义务等都属于常见的或有事项

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!