重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

新华公司201A年6月结账之前发现如下错误:

(1)生产A产品领用材料98000元。原账务处理为:

借:生产成本 98000

贷:原材料 98000

但“生产成本”总账有关此笔记录错记为89000元。

(2)生产车间因维修设备领用材料40000元。原账务处理为:

借:制造费用 4000

贷:原材料 4000

(3)本月以现金支票购买办公用品10000元,管理部门直接领用。原账务处理为:

借:管理费用 10000

贷:库存现金 10000

(4)通过银行收到M公司前欠货款5000己。原账务处理为:

借:银行存款 50000

贷:应收账款 50000

要求:根据资料指出更正方法,如何更正。

更多“新华公司201A年6月结账之前发现如下错误: (1)生产A产品领用材料98000元。原账务处理为: 借:生产成本 9800”相关的问题

更多“新华公司201A年6月结账之前发现如下错误: (1)生产A产品领用材料98000元。原账务处理为: 借:生产成本 9800”相关的问题

第1题

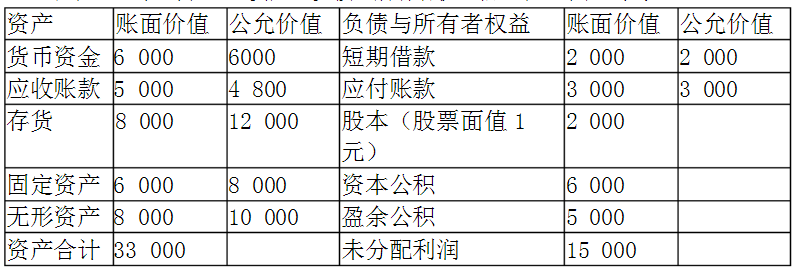

AAA公司20x7年6月30日资产、负债、所有者权益信息表(单位:万元)

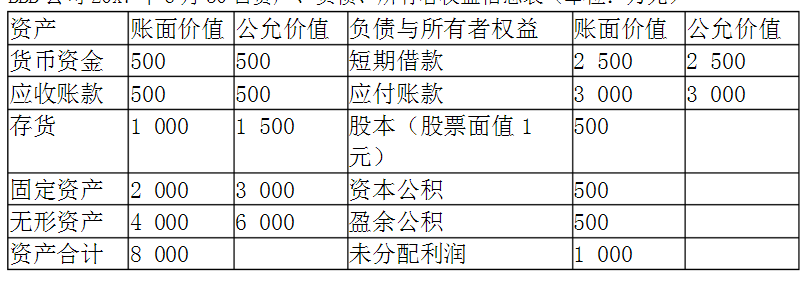

BBB公司20x7年6月30日资产、负债、所有者权益信息表(单位:万元)

要求:

假定AAA公司和BBB公司自公司成立以来至本次合并之前,一直都是属于甲公司控制的全资子公司。假定两家公司的会计政策一致。请问,20X7年7月1日,AAA公司母公司财务报表,应该对长期股权投资采用怎样的会计处理,编制会计分录?20X7年7月1日,编制合并资产负债表之前需要的会计分录是什么,并编制P公司合并资产负债表。

第2题

新华公司有关投资性房地产的业务资料如下:

(1)2005年1月20日,购入一块土地使用权,支付价款及相关税费计3 000万元,土地使用权的使用年限为50年(假定新华公司按年采用直线法进行摊销,无净残值)。

(2)2006年1月8日,新华公司在此土地上自行建造一栋办公楼,购入工程物资一批,增值税专用发票上注明的买价为800万元,增值税额为 136万元,工程物资已验收入库。

(3)工程领用702万元的工程物资,同时领用本公司生产的产品一批,该批产品的实际成本为 80万元,税务部门核定的计税价格为100万

第3题

A.760

B.882.4

C.1050

D.892

第4题

A.760

B.1050

C.882.4

D.892.4

第5题

第6题

A.760

B.1050

C.882.4

D.892.4

第7题

(一)甲公司属于工业企业,为增值税一般纳税人。该公司会计入员在结账前进行对账时,发现如下错账(会计分录中的金额单位为万元):

(1)以存出投资款100万元购买乙公司股票作为短期投资,买价中包含10万元已宣告未发放的现金股利。编制的会计分录为:

借:短期投资 100

贷:银行存款 100

(2)销售商品一批,增值税专用发票上注明售价100万元,增值税17万元。款项已收到存入银行。编制的会计分录为:

借:银行存款 11.7

贷:主营业务收入 10

应交税金——应交增值税(销项税额) 1.7

(3)以银行存款支付广告费20万元。编制的会计分录为:

借:营业费用 20

贷:银行存款 20

甲公司登记账簿时,在“营业费用”和“银行存款”账户登记的金额为2万元。

要求:

46. 指出对上述错账应采用何种更正方法。

47. 分别编制错账更正会计分录。

48. 位交税金”科目要求写出明细科目及专栏名称,答案中的金额单位用万元表示)

第8题

A.760

B.882.4

C.1050

D.892.4

第9题

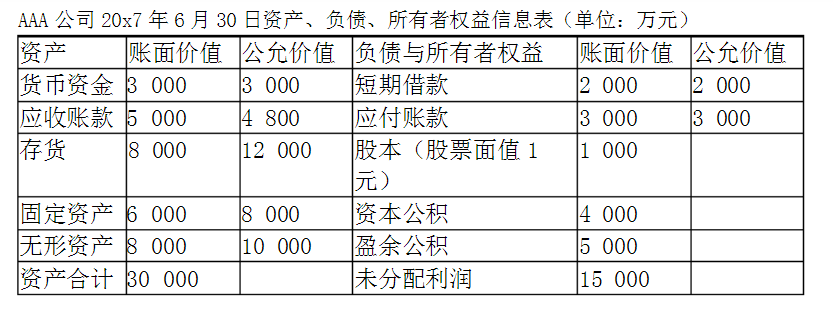

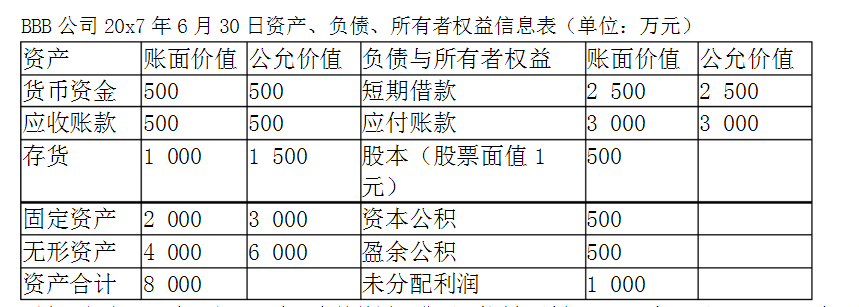

20X7年7月1日,AAA公司出资1000万元现金、库存商品一批(账面价值2000万元、市场价格3000万元),收购BBB公司100%股权,收购过程中,AAA公司需要自己缴纳增值税销项税额510万元。收购业务发生之前,AAA公司和BBB公司没有存在任何业务往来或资金借贷关系;AAA公司和BBB公司20X7年6月30日的资产、负债、所有者权益信息分别如下:

AAA公司20x7年6月30日资产、负债、所有者权益信息表(单位:万元)

要求:假定AAA公司和BBB公司合并前属于非同一控制,请问,20X7年7月1日,AAA公司母公司财务报表,应该对长期股权投资采用怎样的会计处理,编制会计分录?20X7年7月1日,编制合并资产负债表之前需要的会计分录是什么,并编制P公司合并资产负债表。

参考答案:个别报表,长期股权投资会计处理:借:长期股权投资4510贷:主营业务收入3000

应缴税费-增值税-销项税额510银行存款1000

借:主营业务成本2000

贷:库存商品2000

缴纳增值税时:

借:应交税费-增值税-销项税额510

贷:银行存款510

合并报表:借:存货500固定资产1000无形资产2000

贷:资本公积3500借:股本500资本公积4000盈余公积500未分配利润1000

贷:长期股权投资4510

营业外收入1490

(1)不考虑所得税因素时,因为投资产生的收益2490,假定直接计入未分配利润(也可以分配计入盈余公积和未分配利润)

(2)如果考虑所得税因素,则视同销售的存货需要交纳应交税额250万,负债增加250,未分配利润增加750;合并报表营业外收入1490,产生所得税费用372.5,计入未分配利润1117.5.合并资产负债表(简要-不考虑企业所得税为例)

1、20X7年7月1日,AAA公司出资1000万元现金、库存商品一批(账面价值2000万元、市场价格3000万元),收购BBB公司100%股权,收购过程中,AAA公司需要自己缴纳增值税销项税额510万元。收购业务发生之前,AAA公司和BBB公司没有存在任何业务往来或资金借贷关系;AAA公司和BBB公司20X7年6月30日的资产、负债、所有者权益信息分别如下:

AAA公司20x7年6月30日资产、负债、所有者权益信息表(单位:万元)

要求:假定AAA公司和BBB公司合并前属于非同一控制,请问,20X7年7月1日,AAA公司母公司财务报表,应该对长期股权投资采用怎样的会计处理,编制会计分录?20X7年7月1日,编制合并资产负债表之前需要的会计分录是什么,并编制P公司合并资产负债表。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!