重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

请教:2012年会计从业《财经法规与职业道德》押题密卷(7)第4大题第4小题如何解答?

【题目描述】

某炼油厂2010年3月销售无铅汽油6 0(30吨,柴油4 000吨,规定的换算标准为:柴油1吨=1 176升;汽油1吨=1 388升。汽油计税价格为0.2元/升,柴油计税价格为0.10元/升。要求:根据上述情况回答下列问题。

(1)该厂当月应纳汽油消费税税额__________

(2)该厂当月应纳柴油消费税税额__________

【我提交的答案】:932.95

【参考答案分析】:

1 665 600元;470 400元。(1)汽油应纳消费税税额=1 388?6 000?0.2=1 665 600(元)。(2)柴油应纳消费税税额=1 176?4 000?0.1=470 400(元)。

【我的疑问】(如下,请求专家帮助解答)

更多“升与吨的换算”相关的问题

更多“升与吨的换算”相关的问题

第1题

吨和升的换算

升与吨的换算

请教:2012年会计从业《财经法规与职业道德》押题密卷(7)第4大题第4小题如何解答?

【题目描述】

某炼油厂2010年3月销售无铅汽油6 0(30吨,柴油4 000吨,规定的换算标准为:柴油1吨=1 176升;汽油1吨=1 388升。汽油计税价格为0.2元/升,柴油计税价格为0.10元/升。要求:根据上述情况回答下列问题。

(1)该厂当月应纳汽油消费税税额__________

(2)该厂当月应纳柴油消费税税额__________

【我提交的答案】:932.95

【参考答案分析】:

1 665 600元;470 400元。(1)汽油应纳消费税税额=1 388?6 000?0.2=1 665 600(元)。(2)柴油应纳消费税税额=1 176?4 000?0.1=470 400(元)。

【我的疑问】(如下,请求专家帮助解答)

第2题

升与吨的换算

请教:2012年会计从业《财经法规与职业道德》押题密卷(7)第4大题第4小题如何解答?

【题目描述】

某炼油厂2010年3月销售无铅汽油6 0(30吨,柴油4 000吨,规定的换算标准为:柴油1吨=1 176升;汽油1吨=1 388升。汽油计税价格为0.2元/升,柴油计税价格为0.10元/升。要求:根据上述情况回答下列问题。

(1)该厂当月应纳汽油消费税税额__________

(2)该厂当月应纳柴油消费税税额__________

【我提交的答案】:932.95

【参考答案分析】:

1 665 600元;470 400元。(1)汽油应纳消费税税额=1 388?6 000?0.2=1 665 600(元)。(2)柴油应纳消费税税额=1 176?4 000?0.1=470 400(元)。

【我的疑问】(如下,请求专家帮助解答)

第3题

【题目描述】

某炼油厂2010年3月销售无铅汽油6 0(30吨,柴油4 000吨,规定的换算标准为:柴油1吨=1 176升;汽油1吨=1 388升。汽油计税价格为0.2元/升,柴油计税价格为0.10元/升。要求:根据上述情况回答下列问题。

(1)该厂当月应纳汽油消费税税额__________

(2)该厂当月应纳柴油消费税税额__________

【我提交的答案】:932.95

【参考答案分析】:

1 665 600元;470 400元。(1)汽油应纳消费税税额=1 388?6 000?0.2=1 665 600(元)。(2)柴油应纳消费税税额=1 176?4 000?0.1=470 400(元)。

【我的疑问】(如下,请求专家帮助解答)

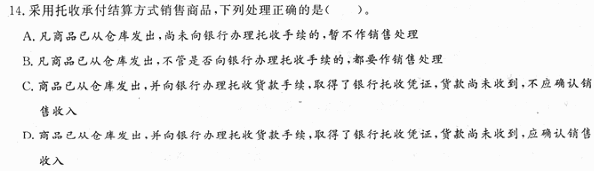

第7题

【题目描述】

账户与会计科目都是会计对象具体内容的科学分类,两者口径一致,但性质不同。()

【我提交的答案】: √

【参考答案与解析】:

正确答案: X

答案分析:

第8题

【题目描述】

27.负债和所有者权益类账户的期末余额一定在贷方。()

【我提交的答案】:

【参考答案与解析】:

正确答案: X

答案分析:

第9题

【题目描述】

根据我国《企业财务会计报告条例》的规定,年度和半年度财务会计报告应当包括会计报表的附注。()

【我提交的答案】: √

【参考答案与解析】:

正确答案: X

答案分析:

第10题

【题目描述】

托收承付每笔金额结算的起点是()。

| 【我提交的答案】:A |

| 【参考答案与解析】: 正确答案:D |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!