重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.直接材料

B.直接人工

C.单位变动制造费用

D.单位固定制造费用

E.客户出价

更多“某企业生产的A产品,其正常的单位成本包括直接材料、直接人工、单位变动制造费用、单位固定制造费用,企业目前尚”相关的问题

更多“某企业生产的A产品,其正常的单位成本包括直接材料、直接人工、单位变动制造费用、单位固定制造费用,企业目前尚”相关的问题

第1题

所示:

直接材料 40元

直接人工 32元

制造费用

变动费用 16元

固定费用24元

单位成本合计 112元

该企业目前按照正常需求量进行生产,还有35%的剩余生产能力未被利用。现有一客户要求订6000件产品甲,每件只出价100元,而且该项订货在款式上还有特殊要求,需购置一台专用设备,价值为4000元,加工完毕即报废,无残值。

要求:根据上述资料作出是否接受该项特殊订单的决策。

第2题

某企业生产W产品,正常单位售价为45元,单位成本为30元(其中变动成本24元,固定成本6元)。现有一客户需购2000件,每件出价26元,低于单位成本4元。

要求:假定企业生产能力尚有剩余,问能否接受该项订货?

第3题

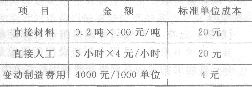

某企业使用标准成本法,某一产品的正常生产能量为1000单位产品,标准成本为:

本月份生产800单位产品,实际单位成本为:

要求:对该产品进行变动成本差异分析。

第4题

要求:根据上述资料,进行各项成本差异的分析。

第5题

某企业使用标准成本法,某一产品的正常生产能量为1000单位,标准成本为:

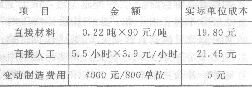

项目 金额 直接材料 0.2吨×100元/吨 20元 直接人工 5小时×4元/小时 20元 变动制造费用 4000元/1000 4元 固定制造费用 6000元/1000 6元 标准单位成本 50元 本月份生产800单位产品,实际单位成本为: 项目 金额 直接材料 0.22吨×90元/吨 19.80元 直接人工 5.5小时×3.9元/小时 21.45元 变动制造费用 4000元/800 5元 固定制造费用 6000元/800 7.5元

要求:计算各项成本差异(固定制造费用使用两差异法)。

第7题

某公司所属甲乙两企业生产某产品,其基期和报告期的单位产品成本和产量资料如下:

| 基期 | 报告期 | |||

| 单位成本(元) | 产量(件) | 单位成本(元) | 产量(件) | |

| 甲 乙 | 50 55 | 520 200 | 45 52 | 600 500 |

试计算该公司总平均成本指数,并从相对数和绝对数两方面分析甲乙两企业的单位成本和产量结构变动对总平均成本的影响。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!