重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

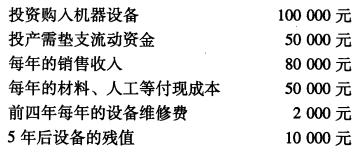

假定该项新产品的投资报酬率为10%,不考虑所得税。 要求: (1)计算项目各年的现金净流量; (2)计算该项目的内部收益率; (3)用内部收益率指标对该项新产品开发方案是否可行作出评价。

假定该项新产品的投资报酬率为10%,不考虑所得税。 要求: (1)计算项目各年的现金净流量; (2)计算该项目的内部收益率; (3)用内部收益率指标对该项新产品开发方案是否可行作出评价。 更多“AS公司正在考虑开发一种新产品,假定该产品行销期估计为5年,5年后停产。生产该产品所获得的收入和需要的成本有关资料如下: 假定该项新产品的投资报酬率为10%,不考虑所得税。 要求: (1)计算项目各年…”相关的问题

更多“AS公司正在考虑开发一种新产品,假定该产品行销期估计为5年,5年后停产。生产该产品所获得的收入和需要的成本有关资料如下: 假定该项新产品的投资报酬率为10%,不考虑所得税。 要求: (1)计算项目各年…”相关的问题

第1题

投资购入一台专属设备 195万元

投产需垫支流动资金 5万元

年销售收入 108万元

年直接材料和直接人工变动成本 40万元

年设备维修等固定成本(不包括折旧) 3万元

5年后设备残值 5万元

假定该项新产品的最低投资收益率为15%,不考虑所得税。计算项目各年的现金净流量,并用内部收益率指标对该项新产品开发方案是否可行进行评价。

第2题

投资购入一台专属设备 195万元

投产需垫支流动资金 5万元

年销售收入 108万元

年直接材料和直接人工变动成本 40万元

年设备维修等固定成本(不包括折旧) 3万元

5年后设备残值 5万元

假定该项新产品的最低投资收益率为15%,不考虑所得税。计算项目各年的现金净流量,并用内部收益率指标对该项新产品开发方案是否可行进行评价。

第3题

如果公司不开发这种产品,它可以与一家连锁店签约利用其生产能力每年为其生产普通香水20000瓶,每瓶可获利1.25元。

(1)请画出决策树反映上述决策问题。

(2)大明化妆品公司是否应开发男士用香水(假定所有的成本和收入都只在当期发生,故不必折算成现值)?

第4题

果第二代产品投产,需要新购置成本为10000000元的设备一台,税法规定该设备使用期为5年,采用直线法计提折旧,预计残值率为5%。第5年年末,该设备预计市场价值为1000000元(假定第5年年末P-Ⅱ停产)。财务部门估计每年固定成本为600000元(不含折旧费),变动成本为200元/盒。另,新设备投产初期需要投入净营运资金3000000元。净营运资金于第5年年末全额收回。

新产品P-Ⅱ投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品P-I与新产品P-Ⅱ存在竞争关系,新产品P-Ⅱ投产后会使产品P-I的每年经营现金净流量减少545000元。

新产品P-Ⅱ项目的β系数为1.4。甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资成本为8%(税前)。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期报酬率为9%。假定经营现金流入在每年年末取得。

要求:

(1)计算产品P-Ⅱ投资决策分析时适用的折现率。

(2)计算产品P-Ⅱ投资的初始现金流量、第5年年末现金流量净额。

(3)计算产品P-Ⅱ投资的净现值。

第5题

新产品P-Ⅱ投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品P-I与新产品P-Ⅱ存在竞争关系,新产品P-Ⅱ投产后会使产品P-I的每年经营现金净流量减少545000元。

新产品P-Ⅱ项目的β系数为1.4。甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资成本为8%(税前)。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期报酬率为9%。假定经营现金流入在每年年末取得。

要求:

(1)计算产品P-Ⅱ投资决策分析时适用的折现率。

(2)计算产品P-Ⅱ投资的初始现金流量、第5年年末现金流量净额。

(3)计算产品P-Ⅱ投资的净现值。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!