重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

1.目的:练习本量利的敏感分析。

2.资料:某企业产销一种产品,有关资料如下:

实际产销量 10000件

最大的生产能力 11000件

售价 20元

单位变动成本 12元

固定成本总额 60000元

目标利润 40000元

3.要求:

更多“1.目的:练习本量利的敏感分析。 2.资料:某企业产销一种产品,有关资料如下: 实际产销量 10000件 最”相关的问题

更多“1.目的:练习本量利的敏感分析。 2.资料:某企业产销一种产品,有关资料如下: 实际产销量 10000件 最”相关的问题

第1题

1.目的:练习本量利分析法的应用。

2.资料:某企业生产销售A产品,有关资料如下:

单价 100元

单位直接材料 40元

单位直接人工 20元

单位营业费用 2元

固定制造费用 294000元

固定管理费用 200000元

3.要求:

第2题

1.目的:练习多品种保本点的计算。

2.资料:某企业计划年度产销A、B、C三种产品,其有关资料如下:

产品名称 | A产品 | B产品 | C产品 | 合计 |

产销量 | 100件 | 160件 | 120件 | |

单价 | 300元 | 400元 | 550元 | |

单位变动成本 | 180元 | 220元 | 357.5元 | |

固定成本总额 | 31950 |

3.要求:

第3题

1.目的:进一步练习本量利分析法的应用。

2.资料:某企业生产销售甲产品,该产品的单位变动成本为20元,固定成本总额为18000元,边际贡献率为36%,安全边际率为20%。

3.要求:

第4题

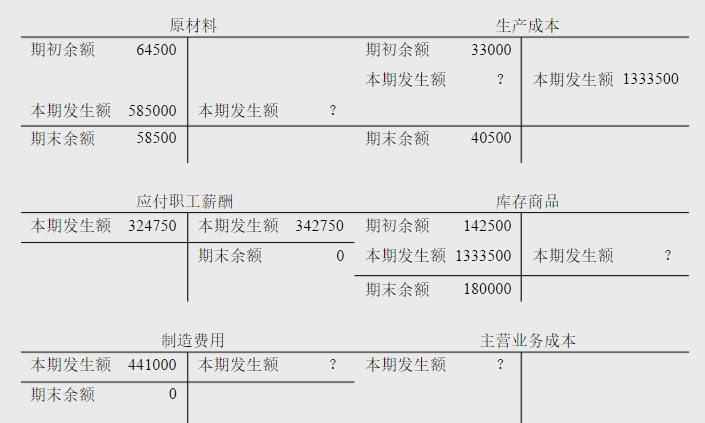

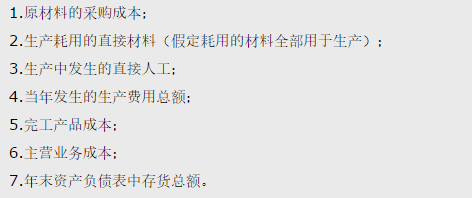

1.目的:进一步熟悉制造业产品成本计算的程序。

2.资料:某制造企业今年的制造成本流转状况如下面有关的T型账户。

3.要求:根据以上的资料,计算下列各项数据。

第5题

1.目的:练习目标利润的规划。

2.资料:某企业计划生产A产品,其单位变动成本为40元,固定成本总额和业务量之间的关系如下:

业务量(件) | 0-1500 | 1501-3000 | 3001-4500 | 4501-6000 |

固定成本总额(元) | 20000 | 40000 | 56000 | 68000 |

假定该厂产销一致。

3.要求:

第6题

1.目的:练习产品生产决策。

2.资料;某企业生产甲、乙两种产品,已知有关数据如下表所示:

3.要求:确定企业该如何安排甲、乙两种产品的生产?

第7题

[目的] 练习不合格产品是否改制的决策分析。

[资料] 东亚公司产销一种产品,有关数据资料如下:

单位售价 25元

产销量 150000件

单位成本:

直接材料 7.50元

直接人工 3.60

变动制造费用 3.00元

固定制造费用 0.90元

单位成本 15元

本月产销该产品150000件,经检验有5%产品不合格,若按等外品出售每件售价为12元,若重新加以改制仍可按合同品出售,不合格品改制成本为:

直接材料 4.80元

直接人工 2.70元

变动制造费用 2.40元

由于改制不合格产品耗用工时较多,必须将另外一种产品产销量压缩2000件,单位售价20元,边际贡献率为40%。

[要求] 请根据上述资料,做出是否对不合格产品改制的决策。

第8题

1.目的:练习各项差异的计算。

2.资料:某产品的计划产量400件,其有关资料如下:

(1) 标准成本:

直接材料(30千克,单价1元) 30元

直接人工(5小时,单价2元) 10元

变动制造费用(5小时,单价3元) 15元

固定制造费用(4000元) 10元

单位成本 65元

(2) 实际产量480件,实际成本如下:

直接材料(17280×1.2) 20736元

直接人工(2160×2.5) 5400元

变动制造费用(2160×2.8) 6048元

固定制造费用 3600元

总成本 35784元

3.要求:计算各项成本差异。

第9题

B公司甲产品有关资料整理如下。

2007~2010年的产品产销数量和资金需要额如表3-2所示。预计2011年该产品的产销量为30万件。要求:

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!