重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

201×年,市城建公司与分包单位发生下列业务:

(1)4月,该公司根据分包合同,通过银行向分包单位预付备料款200000元。

(2)7月,该公司根据工程进度预付给分包单位工程款400000元。

(3)9月,分包工程完工,根据经审核的分包单位提出的“工程价款结算单”,结算应付分包工程价款1100000元。

(4)9月,在结算工程价款时,从应付分包工程款中扣除预付的工程款200000元和预付备料款400000元。

(5)10月,以银行存款支付分包单位工程款500000元。

要求:为市城建公司做出上述业务的会计处理。

更多“201×年,市城建公司与分包单位发生下列业务: (1)4月,该公司根据分包合同,通过银行向分包单位预付备料款2000”相关的问题

更多“201×年,市城建公司与分包单位发生下列业务: (1)4月,该公司根据分包合同,通过银行向分包单位预付备料款2000”相关的问题

第1题

201×年6月,市城建公司医学院项目经理部承包的医学院教学楼和学生宿舍工程发生下列业务:

(1)本期教学楼发生人工费76000元,其中内包人工费45000元,外包人工费31000元。学生宿舍发生人工费52000元,其中内包人工费39000元,外包人工费13000元。

(2)本期工程耗用材料,经料具员汇总表3-1。

| 表3-1 材料耗用汇总表 201×年6月30日 单位:元 | |||||||||||||

| 成 本 核 算 对 象 | 主要材料 | 小计 | 结构件 | 合计 | 周 转 材 料 摊 销 | ||||||||

| 硅酸盐 | 黑色金属 | 其他主要材料 | |||||||||||

| 计划 成本 | 成本 差异 +1% | 计划 成本 | 成本 差异 -1% | 计划 成本 | 成本 差异 +1% | 计划 成本 | 成本 差异 | 计划 成本 | 成本 差异 -1% | 计划 成本 | 成本 差异 | ||

| 教学楼 | 31000 | 310 | 116000 | -1160 | 84000 | 840 | 231000 | -10 | 74000 | -740 | 305000 | -750 | 9000 |

| 学生 宿舍 | 28000 | 280 | 96000 | -960 | 60000 | 600 | 184000 | -80 | 59000 | -590 | 243000 | - 670 | 8500 |

| 合计 | 59000 | 590 | 212000 | -2120 | 144000 | 1440 | 415000 | -90 | 133000 | -1330 | 548000 | -1420 | 17500 |

(3)本期教学楼工程发生内部机械租赁费4200元,学生宿舍工程发生内部机械租赁费2800元,费用未支付。

(4)本期教学楼工程发生生产工具用具使用费1300元,学生宿舍工程发生材料二次搬运费800元,已付讫。

(5)项目经理部本月发生工资支出22800元,报销差旅费5964元。

要求:为医学院项目经理部作出上述业务的会计处理。

第2题

| 表3-2 工程价款结算单 发包单位名称: 201×年8月30日 单位:元 | ||||||||

| 工程名称 | 合同造价 | 本期应收 工程款 | 应扣款项 | 本期实收 工程款 | 累计已收 工程款 | 备注 | ||

| 合计 | 预收工程款 | 预收备料款 | ||||||

| 长乐小区 | 2400000 | 2400000 | 1200000 | 480000 | 720000 | 1200000 | ||

| 合计 | 2400000 | 2400000 | 1200000 | 480000 | 720000 | 1200000 |

施工单位: 编制日期:201×年9月1日

该结算单已经发包单位认可,该商品房实际成本为1920000元。201×年12月发包单位用银行存款支付了剩余工程款。

要求:为市三建公司做出上述业务的会计处理。

第4题

A.工程概况表

B.施工现场质量检查记录

C.企业资质证书及相关专业人员岗位证书

D.分包单位资质报审表

E.建设工程质量事故报告书

第5题

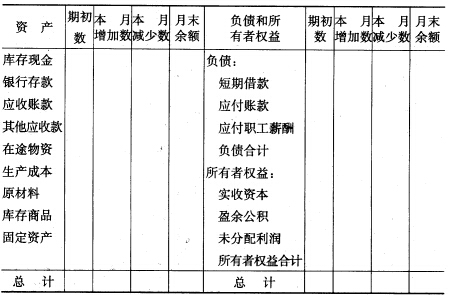

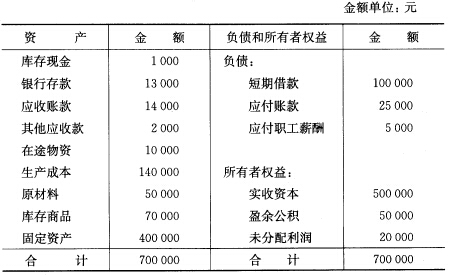

(一)目的练习会计基本等式。 (二)资料 1.设××企业201×年7月初的资产、负债和所有者权益情况如下:

2.7月份内该企业发生下列各项经济业务: (1)向甲公司购入原材料一批,计价20000元,材料验收入库,货款未付。 (2)生产车间领用材料45000元投入生产。 (3)向银行借入短期借款50000元存入银行。 (4)以现金暂付职工××出差费1000元。 (5)以银行存款偿还前欠甲公司材料款20000元。 (6)收到××单位投入资本30000元存入银行。 (7)收回乙公司前欠货款12000元存入银行。 (8)从银行提取现金1000元。 (9)以银行存款购入电子计算机一台,价值20000元。 (10)以银行存款支付医院医药费5000元。 (三)要求将资产、负债和所有者权益各项目的7月初金额和月内增减变化的金额填入下表,同时计算出期末余额和合计数。表式如下(金额单位:元):

2.7月份内该企业发生下列各项经济业务: (1)向甲公司购入原材料一批,计价20000元,材料验收入库,货款未付。 (2)生产车间领用材料45000元投入生产。 (3)向银行借入短期借款50000元存入银行。 (4)以现金暂付职工××出差费1000元。 (5)以银行存款偿还前欠甲公司材料款20000元。 (6)收到××单位投入资本30000元存入银行。 (7)收回乙公司前欠货款12000元存入银行。 (8)从银行提取现金1000元。 (9)以银行存款购入电子计算机一台,价值20000元。 (10)以银行存款支付医院医药费5000元。 (三)要求将资产、负债和所有者权益各项目的7月初金额和月内增减变化的金额填入下表,同时计算出期末余额和合计数。表式如下(金额单位:元):

第6题

设项目经理部组织生产,并成立了一个隧道队、一个大桥队和一个路基队进行施工,另外还成立了一个碎石开采场、一个机械维修队作为辅助生产部门。施工期间,发生如下业务:

(1)1月,发生职工工资1000000元:其中隧道队300000元、大桥队120000元、路基队200000元、碎石开采场180000元、机械维修队200000元。

(2)3月,佳宇建筑公司某项目经理部仓库发出水泥4000吨,单价每吨200元,其中隧道工程使用3000吨、大桥工程使用1000吨;发出钢材300吨,单价每吨3000元,隧道工程使用200吨、大桥工程使用100吨;采石场领用炸药1.5吨,每吨4000元。

(3)佳宇建筑公司第一项目经理部材料部门3月末将甲乙两工程各种领料凭证进行汇总,编制材料费用分配表。

(4)5月末,佳宇建筑公司屏南项目经理部以转账支票支付租用市机械施工公司推土机和挖掘机的租赁费20000元,根据甲、乙两项目工程使用情况,编制机械租赁费用分配表,见表3-4。

<TD style="BORDER-LEFT: medium none" colspan="6"

表3-4 机械租赁费用分配表

201×年5月

| 受益对象 | 推土机 | 挖掘机 | 合计(元) | ||

| 台班单价:1000元 | 台班单价:2000元 | ||||

| 台班 | 租赁费(元) | 台班 | 租赁费(元) | ||

| 甲工程 | 6 | 3 | |||

| 乙工程 | 4 | 2 | |||

| 合计 | 10 | 5 |

(5)5月,佳宇建筑公司隧道工程项目经理部因隧道施工场地狭窄,水泥需要二次搬运,发生搬运费5000元;为混凝土试件发生试验费2000元,领用生产工具3000元。

(6)8月,佳宇建筑公司项目经理部发放管理人员工资50000元,奖金20000元;计提管理用固定资产折旧费100000元;用现金支付办公费5000元,差旅费8000元;临时设施摊销20000元;以银行存款向环保局支付排污费3000元。

(7)佳宇建筑公司华东项目经理部担负某项设备安装工程施工,安装任务包括中央空调、炼油设备和过滤设备三项。第二季度共发生间接费用600000元,该季度安装工程发生的人工费用为:中央空调200000元、炼油设备1000000元、过滤设备800000元,费用按人工费比例分配。编制间接费用分配表,见表3-5。

<TD style="BORDER-LEFT: medium none" colspan="4"

表3-5 间接费用分配表

编制单位:华东项目经理部 201×年第二季度 单位:元

| 项目 | 人工费成本 | 分配率 | 分配额 |

| 中央空调 | |||

| 炼油设备 | |||

| 过滤设备 | |||

| 合计 |

(8)佳宇建筑公司第一分公司同时进行甲、乙两个工程的施工,本月“工程施工——间接费用”账户归集的间接费用为13582元,本月甲工程发生的直接费用为241926元,乙工程发生的直接费用为160720.25元。

要求:

(1)编制完成有关费用分配表。

(2)对佳宇建筑公司的上述业务进行账务处理。

第7题

依据以上场景,回答下列问题(共3题,其中1-2题为单选题,第3题为多选题):

该事故类型属于()。

A.轻微事故

B.重伤事故

C.一般死亡事故

D.重大死亡事故

E.特别重大事故

电梯安装和维修单位应有()。A.国家级的认可资格证书

B.省级的认可资格证书

C.市级的认可资格证书

D.县级的认可资格证书

E.区级的认可资格证书

按照《企业职工伤亡事故调查分析规则》(GB6442—1986),该事故应由()组成事故调查组。A.企业主管部门

B.企业所在地设区的市质量技术监督管理部门

C.公安部门

D.工会

E.企业所在地设区的市安全生产监督管理部门

请帮忙给出每个问题的正确答案和分析,谢谢!

第8题

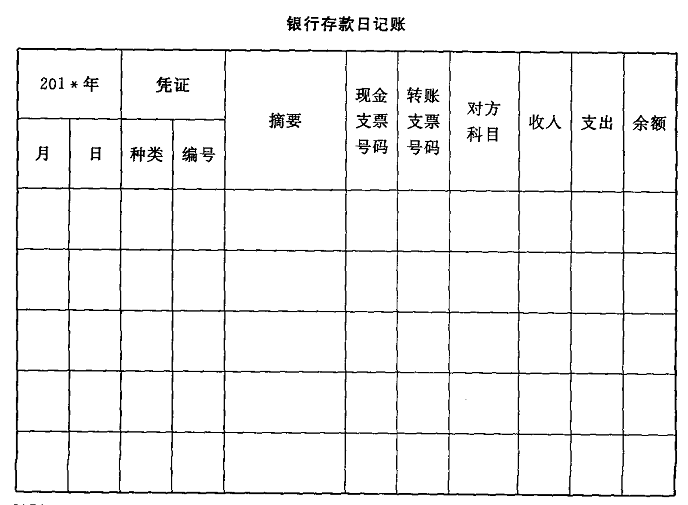

某企业 201*年1月31日银行存款余额为45 460元,2月1日发生下列经济业务:

(1)开出转账支票一张,支付上月购料欠款15 600元(支票号码 411).

(2)预收大华公司货款5 668元,款项已存入银行。

(3)开出现金支票一张,提取现金1 200元(支票号码 256)。

要求:根据上述资料,登记银行存款日记账。

第9题

零售企业商品购进及其发生短缺溢余的核算

1)华联商厦201×年2月份发生下列经济业务:

(1)8日,银行转来盐城无线电厂托收凭证,附来增值税专用发票(发票联),开列海华牌收录机150台,每台420元,共计货款63000元,增值税额10710元,运费凭证120元,经审核无误,当即承付。

(2)12日,盐城无线电厂发来海华牌收录机150台,附来增值税专用发票(发货联),开列收录机货款63000元,商品由电器柜验收,该收录机每台零售价为600元。

(3)18日,向大连五金公司购进商品一批,五金柜验收后转来收货单如下,结转商品采购成本。购进价、零售价汇总表见表2-2。

<TD style="BORDER-LEFT: medium none" colspan="9"表2-2 购进价、零售价汇总表 金额单位:元

| 品名 | 购进价 | 零售价 | ||||||

| 单位 | 数量 | 单价 | 金额 | 单位 | 数量 | 单价 | 金额 | |

| 指甲钳 单开刀 水果刀 | 10只 10把 10把 | 250 180 300 | 20 22. 20 23 | 5000 3996 6900 | 只 把 把 | 2500 1800 3000 | 2.70 3 3.10 | 6750 5400 9300 |

(4)20日,收到大连五金公司增值税专用发票,所购五金工具300把货款23844元,每把零售价100元,增值税税额4053.48元,查商品已入库,款项以商业承兑汇票付讫。

2)城南商厦201×年11月份发生下列经济业务:

(1)1日,银行转来厦门服装公司托收凭证,附来增值税专用发票(发票联)261号,开列牛仔裤1000条,每条56元,共计货款56000元,增值税税额9520元,运费凭证200元,经审核无误,当即承付。

(2)6日,厦门服装公司发来牛仔裤,附来增值税专用发票(发货联)261号,牛仔裤已由服装柜验收,实收980条,短缺20条,服装柜送来商品购进短缺报告单,原因待查。结转牛仔裤的采购成本,牛仔裤每条零售价为80元。

(3)10日,银行转来天津果品公司托收凭证,附来增值税专用发票(发票联)413号,开列红枣2000千克,每千克9元,共计货款18000元,增值税税额3060元,运费凭证200元,查验与合同相符,当即承付。

(4)15日,天津果品公司发来红枣,附来增值税专用发票(发货联)413号。红枣由食品柜验收,实收2100千克,溢余100千克,食品柜送来商品购进溢余报告单,原因待查,结转红枣采购成本,红枣每千克零售价为15元。

(5)22日,云南制糖厂发来白砂糖,附来增值税专用发票(发货联)398号。白砂糖由烟糖柜验收,实收9894千克,短缺106千克。烟糖柜送来商品购进短缺报告单,原因待查。结转白砂糖采购成本,白砂糖每千克进价3.20元,零售价4.40元。

(6)27日,今查明6日短缺牛仔裤20条是提货人员失职所造成,经领导审批决定其中25%责成提货人员赔偿,其余75%作为企业损失。

(7)29日,今查明15日溢余红枣100千克中,有90千克是对方多发商品,经联系后同意作为购进,天津果品公司已补来增值税专用发票。其余10千克是自然升溢,予以转账。

(8)30日,今查明22日短缺的白砂糖中,有100千克是对方少发,联系后,云南制糖厂决定不再补发商品,已开来红字增值税专用发票作退货处理。其余6千克是自然损耗,予以转账。

要求:编制会计分录。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!