重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

更多“目的 练习可修复废品损失的核算。 2.资料 某厂加工车间所产甲产品中,发现可修复废品80件”相关的问题

更多“目的 练习可修复废品损失的核算。 2.资料 某厂加工车间所产甲产品中,发现可修复废品80件”相关的问题

第1题

第2题

第3题

练习废品损失的核算

(一)资料:某企业基本生产车间生产C产品,2003年11月份投产1400件,当月全部完工,验收入库时发现有100件不符合质量要求,其中30件不需修复即可降价20%出售;45件修复后可达到产品质量要求,修复过程中领用原材料450元,修复人员工资300元,提取福利费42元,负担制造费用158元;另有25件不可修复予以报废,回收残料价值5元/件。该车间当月生产C产品的全部生产费用为91000元,其中直接材料53200元,直接人工23800元,制造费用14000元。

(二)要求:

1.计算废品损失;

2.计算合格品单位成本;

3.编制相关会计分录。

第4题

练习废品损失的核算

1. 资料:南山工厂第一车间本年10月份完工入库合格A产品2350件,生产中产生废品150件,本月A产品累计生产费用为193110元,其中,直接材料为90000元,直接人工为58920元,制造费用为44190元;A产品月初、月末没有在产品。废品生产成本的计算中,直接材料项目按合格品同等负担,直接人工和制造费用可折算为105件合格品。废品残料处理回收现金1200元,已决定过失人赔偿损失500元。

2. 要求:计算废品生产成本和净损失并编制有关会计分录。

(1)计算并结转不可修复废品生产成本。

(2)登记回收废品残料价值。

(3)登记过失人应赔偿款。

(4)计算并结转废品净损失。

第5题

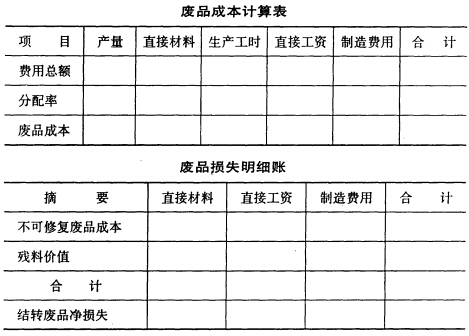

[目的] 练习废品损失的核算。

[资料] 广源公司某月份投产丁产品180件,生产过程中发现不可修复废品30件;该产品成本明细账所记合格品与废品的全部费用为:直接材料4500元,直接工资2224元,制造费用5560元。废品回收残料110元。直接材料于生产开始时一次投入,因此直接材料费按合格品的数量(150件)、废品数量(30件)的比例分配。其他费用按生产工时比例分配,生产工时为:合格品2360小时,废品420小时。

第6题

A.借方登记不可修复废品的生产成本和可修复废品的修复费用

B.贷方登记废品残料收回价值、应收的赔款及分配转出的废品净损失

C.月末转出后该账户通常无余额

D.不需要单独核算废品损失的企业,可以不设置该账户

第8题

练习废品损失的核算

(一)资料:某企业基本生产车间生产B产品,原材料于开始生产时一次投入。2003年10月份,该生产车间完工产品850件,验收入库时发现不可修复废品10件。B产品单位定额成本为直接材料81元/件,直接人工22元/件,制造费用15元/件。废品残料回收价值为9元/件。

(二)要求:

第9题

练习废品损失的核算

(一)资料:某企业基本生产车间生产A产品,原材料于开始生产时一次投入。2003年9月份,该生产车间完工产品1100件,生产过程中发现不可修复废品20件,合格品与废品的全部生产工时为7800小时,其中废品工时为120小时。甲产品生产成本明细账列示本月全部生产费用为92800元,其中直接材料61600元,直接人工17550元,制造费用13650元。废品残料回收价值为15元/件。

(二)要求:

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!