重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

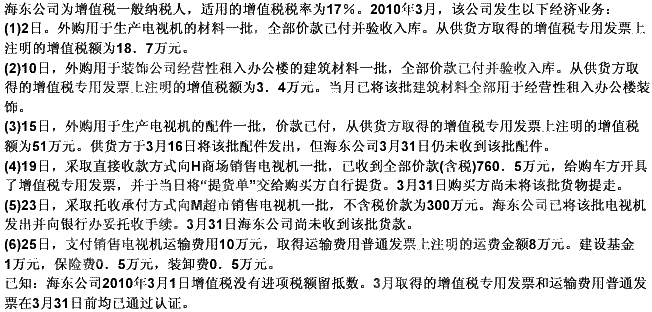

(1)2日,外购用于生产W牌小汽车的钢材一批,全部价款已付并验收入库。从供货方取得的增值税专用发票上注明的增值税税额为18.7万元。

(2)10日,外购用于装饰公司办公楼的建筑材料一批,全部价款已付并验收入库。从供货方取得的增值税专用发票上注明的增值税税额为3.4万元。当月已将该批建筑材料用于办公楼装饰。

(3)15日,外购用于生产W牌小汽车的配件一批,价款已付,从供货方取得的增值税专用发票上注明的增值税税额为51万元。供货方于3月16日将该批配件发出,但海东公司3月31日仍未收到该批配件。

(4)19日,采取直接收款方式向H汽车销售公司W牌小汽车一批,已收到全部车价款(含增值税)760.5万元,给购车方开具了增值税专用发票,并于当日将"提车单"交给购车方自行提货。3月31日购车方尚未将该批车提走。

(5)23日,采取托收承付方式向M汽车销售公司销售W牌小汽车一批,车价款(不含增值税)为300万元。海东公司已将该批汽车发出并向银行办妥托收手续。3月31日海东公司尚未收到该批车款。

已知:W牌小汽车适用的消费税税率为5%;小汽车适用的增值税税率为17%;海东公司2002年3月1日增值税进项税额余额为零。

海东公司计算的3月份应纳增值税税额如下:

应纳增值税税额=(760.5/1+1)×17%-(18.7+3.4+51)=37.40(万元)

要求:

(1)指出海东公司3月份应纳增值税税额计算的错误之处。

(2)计算海东公司3月份应纳增值税税额。

(3)计算海东公司3月份应纳消费税税额。

更多“海东汽车制造公司(以下简称"海东公司")为增值税一般纳税人。2002年3月,该公司发生以下经”相关的问题

更多“海东汽车制造公司(以下简称"海东公司")为增值税一般纳税人。2002年3月,该公司发生以下经”相关的问题

第1题

要求:

(1)指出海东公司3月份应纳增值税税额计算的错误之处。

(2)计算海东公司3月份应纳增值税税额。

(3)计算海东公司3月份应纳消费税税额。

第2题

A.海东公司2008年3月1日增值税没有进项税额留底数说明海东公司上月没有进项税额

B. 海东公司3月通过认证的发票必须确认为3月份的进项税额

C. 海东公司3月通过认证的发票有效抵扣的时间是认证之日起90日内

D. 海东公司3月产生的增值税应纳税额的申报,扣税时间在4月份

第6题

【题目描述】

第 62 题

海东公司3月份增值税进项税额是()万元。

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:B |

进项税额=18.7十51+(8+1)×7%=70.33(万元)。

【我的疑问】(如下,请求专家帮助解答)

请问老师这题为什么 是这样做的?

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!