重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

大地公司2008年有关损益类科目的年末余额如下(该公司采用表结法年末一次结转损益类科目,所得税税率为25%,金额单位为万元)。 科目名称 结账前余额

(余额方向) 科目名称 结账前余额

(余额方向) 主营业务收入 2000(贷) 主营业务成本 1360(借) 其他业务收入 400(贷) 其他业务成本 280(借) 公允价值变动损益 40(贷) 营业税金及附加 16(借) 投资收益 200(贷) 销售费用 10(借) 营业外收入 60(贷) 管理费用 160(借) 财务费用 24(借) 资产减值损失 70(借) 营业外支出 80(借)

要求:

(1)将各损益类科目年末余额结转入“本年利润”科目;

(2)假设没有纳税调整事项,计算确认当期所得税费用,结转所得税费用;

(3)将“本年利润”科目的余额转入“利润分配”科目;

(4)企业按净利润的10%计提法定盈余公积,按净利润的50%宣告发放现金股利;

(5)结转利润分配。(金额单位为万元,分录中的“利润分配”科目要写出明细科目)

更多“大地公司2008年有关损益类科目的年末余额如下(该公司采用表结法年末一次结转损益类科目”相关的问题

更多“大地公司2008年有关损益类科目的年末余额如下(该公司采用表结法年末一次结转损益类科目”相关的问题

第1题

若该公司执行的企业所得税税率为25%。请根据上述资料回答以下各题:腾飞公司2008年12月的收入总额为()元。

若该公司执行的企业所得税税率为25%。请根据上述资料回答以下各题:腾飞公司2008年12月的收入总额为()元。A.865000

B.850000

C.815000

D.851000

第2题

12月31日现金清查中发现库存现金较账面余额多出l500元,无法查明原因,经批准可作相关账务处理;除此以外12月份并未发生其他经济业务。

其他相关资料如下:

(1)公司营业外支出中有1000元为非公益性捐赠;

(2)经查公司该年超过计税工资标准发放的工资数额为3500元;

(3)本年国债利息收入4000元已入账。

要求:

(1)根据上述业务编制有关会计分录;

(2)将损益类科目结转“本年利润”科目(该公司平时采用表结法计算利润);

(3)计算公司当年应纳所得税并编制有关会计分录(所得税税率为33%,除上述已指出的外,无其他纳税调整因素);

(4)计算当年公司净利润。

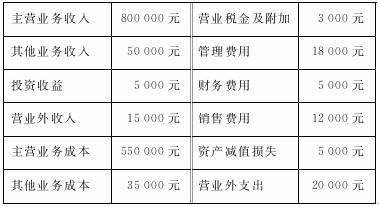

第3题

辉明公司2008年10月份有关损益类科目的发生额如下:

(1)专营业务收入700000元

(2)其他业务收入70000元

(3)投资收益3500元

(4)营业外收入14000元

(5)主营业务成本520000元

(6)销售费用16000元

(7)管理费用18000元

(8)财务费用4000元

(9)营业外支出20000元

(10)其他业务成本56000元

(11)营业税金及附加1000元

(12)所得税税率25%

要求:假定无纳税调整事项,根据上述资料,计算辉明公司10月份的下列指标:

(1)营业利润=

(2)利润总额=

(3)所得税费用=

(4)净利润=

第4题

第5题

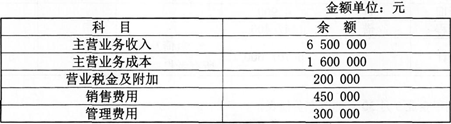

宏德公司年终结账前有关损益类科目的年末余额如下:

收入科目 结账前期末余额 费用科目 结账前期末余额 主营业务收入 950 000 主营业务成本 650 000 其他业务收入 200 000 其他业务成本 150 000 投资收益 15 000 营业税金及附加 36 000 营业外收入 40 000 销售费用 40 000 管理费用 120 000 财务费用 25 000 营业外支出 70 000

12月31日,现金清查中发现库存现金较账面余额多出1 500元,无法查明原因,经批准可作相关账务处理;

其他资料:

(1)公司营业外支出中有1 000元为非公益性捐赠;

(2)经查公司该年超过计税工资标准发放的工资数额为3 500元;

(3)本年国债利息收入4 000元已入账。

要求:

(1)为现金清查业务编制相关会计分录。

(2)将损益类科目结转“本年利润”科目(该公司平时采用表结法计算利润)。

(3)计算公司当年应纳所得税并编制有关会计分录(所得税税率为33%,除上述事项外,无其他纳税调整因素)。

(4)计算当年公司净利润。

第6题

科目名称 结账前余额(余额方向) 科目名称 结账前余额(余额方向) 主营业务收入 2000(贷) 主营业务成本 1 360(借) 其他业务收入 400(贷) 其他业务成本 280(借) 公允价值变动损益 40(贷) 营业税金及附加 16(借) 投资收益 200(贷) 销售费用 lO(借) 营业外收入 60(贷) 管理费用 160(借) 财务费用 24(借) 资产减值损失 70(借) 营业外支出 80(借)

要求:对下列事项进行会计处理。

(1)将各损益类科目年末余额结转入“本年利润”科目。

(2)假设没有纳税调整事项,计算确认当期所得税费用,结转所得税费用。

(3)将“本年利润”科目的余额转入“利润分配”科目。

(4)企业按净利润的10%计提法定盈余公积,按净利润的50%宣告发放现金股利。

(5)结转利润分配。

第8题

甲企业2013年有关损益类科目的年末余额如下:

资料如下:

(1)适用的所得税率为25%。

(2)按当年净利润的10%提取法定盈余公积。

(3)宣告向投资者分配利润20万元。

要求:

(1)编制甲企业年末结转各损益类科目余额的会计计分录。

(2)计算甲企业2013年应交所得税金额。

(3)编制甲企业确认并结转所得税费用的会计分录。

(4)编制甲企业将“本年利润”科目余额转入“利润分配——未分配利润”科目的会计分录。

(5)编制甲企业提取法定盈余公积和宣告分配利润的会计分录。

第9题

(1)现金清查中发现库存现金较账面余额多出1 500元,无法查明原因,经批准可作相关处理;

(2)公司营业外支出中有1 000元为非公益性捐赠;

(3)经查公司该年超过计税工资标准发放的工资数额为3 500元;

(4)本年国债收入4 000元已入账。

要求:

(1)根据上述业务编制有关会计分录。

(2)将损益类科目结转“本年利润”科目(该公司平时采用表结法计算利润)。

(3)计算公司当年应纳所得税并编制有关会计分录(所得税税率为33%,除上述已指出的外,无其他纳税调整因素)。

第10题

(1)某投资者追加投入资本110000元,但协议规定,计入实收资本的金额为100000元,全部款项已存入银行。

(2)2011年度有关损益类科目的发生额分别是:主营业务收入560000元(贷方),其他业务收入38000元(贷方),公允价值变动损益24000元(贷方),主营业务成本460000元(借方),其他业务成本35000元(借方),营业税金及附加28000元(借方),管理费用24000元(借方),财务费用16000元(借方),营业外支出9000元(借方),所得税费用12500元(借方)。

(3)按照净利润的10%提取盈余公积。

(4)经股东大会同意,将盈余公积50000元转增实收资本。

要求:根据上述资料,回答以下问题。

(1)2011年1月1日资产扣除负债后的余额为()元。

(2)该企业2011年末的营业利润为()元。

(3)该企业2011年末的利润总额为()元。

(4)该企业2011年末的净利润为()元。

(5)该企业2011年末的所有者权益总额为()元。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!