重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.324

B.325.62

C.324.9

D.327.24

更多“根据下述资料,回答问题:某轿车生产企业为增值税一般纳税人,2014年12月生产经营情况如下:(1)境内”相关的问题

更多“根据下述资料,回答问题:某轿车生产企业为增值税一般纳税人,2014年12月生产经营情况如下:(1)境内”相关的问题

第1题

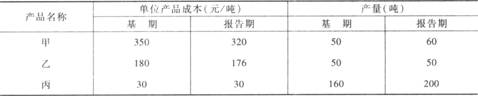

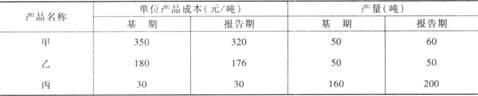

若根据上表资料编制三种产品的总成本指数、成本总指数、产量总指数,并分析由于单位产品成本和产量变动对产品总成本的影响,请回答下述问题: 总成本指数为()。

若根据上表资料编制三种产品的总成本指数、成本总指数、产量总指数,并分析由于单位产品成本和产量变动对产品总成本的影响,请回答下述问题: 总成本指数为()。A.108.62%

B.118.04%

C.92.05%

D.98.45%

第2题

若根据上表资料编制三种产品的总成本指数、成本总指数、产量总指数,并分析由于单位产品成本和产量变动对产品总成本的影响,请回答下述问题: 总成本指数为()。

若根据上表资料编制三种产品的总成本指数、成本总指数、产量总指数,并分析由于单位产品成本和产量变动对产品总成本的影响,请回答下述问题: 总成本指数为()。A.108.62%

B.118.04%

C.92.05%

D.98.45%

第3题

A.96.57%

B.94.44%

C.105.88%

D.106.65%

第4题

A.10.42%.

B.11.35%.

C.9.87%.

D.8.91%.

第5题

某汽车制造厂(增值税一般纳税人)2005年9月份发生下列业务:

1.购进生产用原材料取得增值税专用发票上注明的增值税为363000元

2.购进:毛毯一批发给职工:作为福利,取得增值税专用发票下注明不含税金额为 9000元

3.将本企业门产轿车5辆作为本企业的固定资产;将门产轿车4辆作为本企业后勤适用。该企业生产的卜述轿车不含税售价为200000元/辆,国家税务局对同类型轿车的核定的最低计税价格为200000元/辆。

4.销售汽车一批,开具增值税专用发票上注明销售额4000000元,货款已收到;

5.销售本厂使用过的客车1辆,售价 120000元,账面原价160000元。

6.外购自来水公司自来水,支付价款 20000元,取得增值税专用发票。

7.销售小客车一批,货已发出并办妥银行托收手续但货款未到,向卖方开具专用发票上注明销售额900000元。

8.该汽车厂附设的独立核算的酒店,当月取得住宿费收入500000元,餐厅收入 400000元,保龄球馆收入20000元,卡拉OK歌厅收入100000元,打字收入50000元。

(汽车的消费税税率为5%,小客车的消费税税率为3%,轿车的消费税税率为8%)

根据上述资料回答下列问题:

该厂9月份应纳增值税额为()元

A.335800

B.334270

C.182800

D.181270

第6题

A.136000

B.136070.3

C.136145.30

D.136170

第7题

A.国有控股

B.集体控股

C.私人控股

D.其他

第8题

A.四类

B.五类

C.六类

D.七类

第9题

根据材料回答7~12题:

某轿车生产企业为增值税一般纳税人,2011年12月生产经营情况如下:

(1)境内采购原材料,取得增值税专用发票,注明增值税730万元;从小规模纳税人购进零配件,取得税务机关代开增值税专用发票,注明价款800万元;支付水电费取得增值税专用发票,注明增值税共计120万元,其中职工浴室使用5%,企业下属非独立核算宾馆耗用水电10%。

(2)外购汽车轮胎,取得防伪税控系统开具的增值税专用发票,注明金额500万元、增值税进项税额85万元,另支付购货运输费用20万元(取得公路内河货物运输业统一发票)、装卸费用2万元、建设基金3万元,全部用于生产汽车。

(3)采用分期收款方式销售200辆自产小轿车,合同规定不含税销售额共计3600万元,本月收回50%货款,一次给对方全额开具专用发票;销售800辆商务客车,开具增值税专用发票,注明价款12000万元,支付运输费用150万元、装卸费8万元,取得运输企业开具的公路内河货物运输业统一发票;应客户要求,用一辆自产商务客车改装成救护车,开具普通发票,取得销售收入22.23万元,另收改装费1.17万元;销售本厂自用2年的1辆小汽车,售价12万元,账面原价20万元。

(4)该汽车厂将4辆自产商务客车奖励给具有突出贡献的科研人员;将1辆自产小轿车赠送某关系单位;将1辆自产小轿车移送给本厂集体福利部门使用。

(5)该汽车厂下属汽车修配厂提供汽车修理服务,开具的普通发票上注明价款46.8万元。(6)该汽车厂下属的宾馆取得收入180万元。

(本月取得的合规票据均在本月认证并抵扣,自产小轿车消费税税率为9%,商务客车消费税税率为5%)

根据上述资料和税法的有关规定,回答下列问题:

该企业销售小轿车应纳消费税为()万元。

A.324

B.325.62

C.324.9

D.327.24

第10题

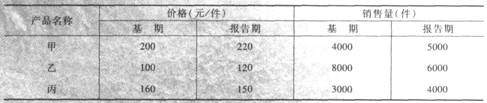

若根据上述资料编制三种商品的销售量指数和零售价格指数,并分析销售量和价格变动对销售额的影响,请回答下述问题: 销售量指数为()。

若根据上述资料编制三种商品的销售量指数和零售价格指数,并分析销售量和价格变动对销售额的影响,请回答下述问题: 销售量指数为()。A.107.69%

B.116.35%

C.92.86%

D.90.56%

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!