重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.绑架罪

B.故意杀人罪

C.拐骗儿童罪

D.敲诈勒索罪

更多“根据以下资料回答2~5题。 甲与乙是同班同学并且是邻居,在校学习时乙成绩就一直比甲好,二人大学毕”相关的问题

更多“根据以下资料回答2~5题。 甲与乙是同班同学并且是邻居,在校学习时乙成绩就一直比甲好,二人大学毕”相关的问题

第1题

A.丁公司可以向人民法院提出对甲公司进行重整或者破产清算的申请

B.丁公司可以要求乙公司偿还债务

C.丁公司只能要求甲公司偿还债务

D.甲公司和乙公司对这笔债务承担连带责任

第2题

根据以下资料,回答12~16题。

某小汽车制造公司,为增值税一般纳税人,生产的A型小汽车统一售价为50000元/辆,最高售价55000元/辆(不含税价)。2011年6月分别发生下列经济业务,请分别说明以下销售方式的增值税纳税规定,并计算出当期应纳增值税税额。

(1)向甲汽车专卖店销售A型小汽车100辆,由于商场购买的数量多,按照协议规定,厂家给予汽车专卖店统一售价5%的优惠,销售额与折扣额在同一张发票金额栏上分别注明,货款全部以银行存款收讫;向乙汽车专卖店销售A型小汽车50辆,为了尽快收回货款,厂家提供价税合计金额2%的现金折扣,乙汽车专卖店及时付款享受了现金折扣。

第3题

根据以下资料,回答9~14题。

甲企业为高尔夫球及球具生产厂家,是增值税一般纳税人,2011年10月发生以下业务:

(1)购进一批PU材料,增值税专用发票注明价款10万元、增值税税款1.7万元,委托乙企业将其加工成100个高尔夫球包,支付加工费2万元、增值税税款0.34万元;乙企业当月销售同类球包不含税销售价格为0.25万元/个。

(2)将委托加工收回的球包批发给代理商,收到不含税价款28万元。

(3)购进一批碳素材料、钛合金,增值税专用发票注明价款150万元、增值税税款25.5万元,委托丙企业将其加工成高尔夫球杆,支付加工费用30万元、增值税税款5.1万元。

(4)委托加工收回的高尔夫球杆的80%当月已经销售,收到不含税款300万元,尚有20%留存仓库。

(5)主管税务机关在11月初对甲企业进行税务检查时发现,乙企业已经履行了代收代缴消费税义务,丙企业未履行代收代缴消费税义务。

(其他相关资料:高尔夫球及球具消费税税率为10%,以上取得的增值税专用发票均已通过主管税务机关认证)

要求:根据上述资料,按序号回答下列问题,如有计算,每问需要计算出合计数

计算乙企业应代收代缴的消费税。

第4题

A.金科公司

B.甲商业银行

C.乙商业银行

D.金融监管机构

第5题

A.70000

B.75000

C.80000

D.90000

第6题

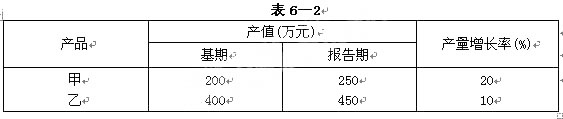

根据下面资料,回答第 78~81 题。

已知某企业甲、乙两种产品产量及产值资料,如表6—2所示。

第 78 题 甲、乙产量个体指数分别为()。

第7题

根据以下资料回答 111~115 题

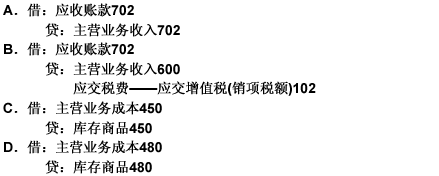

甲公司为增值税一般纳税人,增值税税率为17%。假定不考虑其他相关税费,2010年6月份甲公司发生如下业务:

(1)销售A商品为600万元(不含增值税),款项尚未收到,商品实际成本为450万元,市场上同类商品的平均成本为480万元;

(2)向乙公司转让一项软件的使用权,一次性收取使用费20万元并存入银行,且不再提供后续服务;

(3)销售一批原材料,增值税专用发票注明售价80万元,款项收到并存入银行。该批材料的实际成本为60万元;

(4)确认本月设备安装劳务收入120万元,劳务成本95万元;

(5)以银行存款支付管理费用20万元,财务费用10万元,营业外支出5万元。

第 111 题 上述业务(1)的会计分录为()。

第8题

要求:根据以下资料,回答 53~56 问题。

第 53 题 A有限合伙企业设立之初,约定由甲、乙共同执行合伙企业事务是否符合法律规定?说明理由。

第9题

要求:根据以下资料,回答 56~58 问题。

第 56 题 王某提出的乙银行应先要求甲企业承担责任的主张是否成立?说明理由。

第10题

根据所给资料,依据个人所得税的有关规定,回答下列 75~78 题:

A市赵某的经常居住地为c市。他于2005年举办了一家个人独资性质的私营企业(甲企业)。2006年1月1日,赵某又在B市与陈某举办一家个人合伙企业(乙企业),双方出资比例为6:4。有关资料如下:

(1)甲企业2005年度亏损40000元,2006年度盈利10000元,已经过税务机关核实。

(2)赵某2005年度从甲企业取得工资收入12000元,与陈先生两人分别从乙企业取得工资收入9600元。两人的个人费用均在乙企业的生产经营所得中扣除。

(3)甲企业2006年度利润总额80000元,已在A市预缴所得税15000元;乙企业2006年度营业收入800000元,其他业务收入40000元,成本、费用等扣除项目合计640000元,利润总额200000元,已在B市预缴个人所得税25000元。

(4)审查乙企业“应付工资”账户,本期发放工资110000元(含投资者的工资),除投资者外,该企业共有8名职工。

(5)审查乙企业“工会经费”、“职工福利费”、“职工教育经费”账户,本期提取数分别为:2200元、15400元、1650元,本期实际发生额分别为:1500元、10000元、1600元,期末贷方余额分别为700元、5400元、50元。

(6)审查乙企业“管理费用”账户,本期列支业务招待费6800元。

(7)审查“销售费用”账户,本期列支广告费21000元,列支业务宣传费4000元。

第 75 题 乙企业上述所列各项费用支出可在计算个人所得税时作为扣除项目的有()。

A.业务招待费

B.赵某和陈某的工资

C.广告费和业务宣传费

D.工会经费、职工福利费和职工教育经费

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!