重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.完全套期保值,有盈利

B.不完全套期保值,有盈利

C.完全套期保值,有亏损

D.不完全套期保值,有亏损

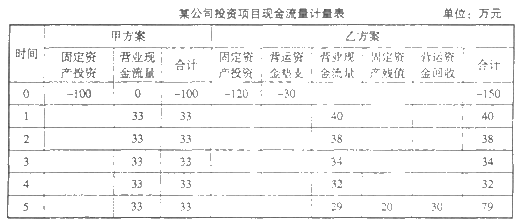

更多“根据资料,回答5~8题:某公司购入500吨棉花,价格为13400元/吨,为避免价格风险,该公司以14200元/吨”相关的问题

更多“根据资料,回答5~8题:某公司购入500吨棉花,价格为13400元/吨,为避免价格风险,该公司以14200元/吨”相关的问题

第1题

A.借:原材料 586 贷:银行存款 586

B.借:原材料 500.93 应交税费——应交增值税(进项税额) 85.07 贷:银行存款 586

C.借:银行存款 586 贷:原材料 586

D.借:原材料 500 应交税费——应交增值税(进项税额) 85 运杂费 1 贷:银行存款 586

第2题

A.1.08

B.2.42

C.3.53

D.4.02

第4题

A.(1)

B. (2)

C. (5)

D. (6)

第5题

A.业务(1)

B.业务(2)

C.业务(5)

D.业务(8)

第6题

A.13%

B.12.76%

C.14.36%

D.14.6%

第7题

第8题

A.225和250

B.195和220

C.130和195

D.200和200

第9题

A.110万元

B.145万元

C.195万元

D.545万元

第10题

根据以下资料回答 86~90 题

某企业上年末的资产总额为8 000万元,负债总额为3 500万元,所有者权益总额为4 500万元(其中未分配利润为500万元);本年度发生主营业务收入3 000万元,销售折让20万元,主营业务成本1 200万元,主营业务税金及附加100万元,其他业务收入200万元,其他业务支出120万元,营业费用400万元,管理费用260万元,财务费用150万元,营业外收入30万元,营业外支出80万元;本年末的资产总额为9 800万元,负债总额为4 000万元,所有者权益总额为5 800万元。本年末发生的部分经济业务如下:

(1)按规定税率33%计算出应交纳的所得税为297万元。

(2)按净利润的10%和5%分别计提法定盈余公积和法定公益金。

(3)按规定计算出应分配给普通股股东的现金股利301.5万元。

第 86 题 上述(1)、(2)、(3)各项业务发生后,应借记的账户有()。

A.应交税金

B.利润分配

C.盈余公积

D.所得税

相关内容

相关内容

根据《房屋建筑与装饰工程工程量计算规范》(GBT50854--2013),关于装饰工程量计算,说法正确的有( )。

已知希腊字母Theta绝对值是6,则当到期时间减少一个单位时,认购期权的权利金如何变化()

已知希腊字母Theta绝对值是6,则当到期时间减少一个单位时,认购期权的权利金如何变化?()

某公司刚刚借入一笔资金,但是担心未来市场利率会下降,可利用利率期货进行卖出套期保值。()

某公司刚刚借入一笔资金,但是担心未来市场利率会下降,可利用利率期货进行()。A、卖出套期保值B

某投资者在5月份以30元/吨权利金卖出一张9月到期,执行价格为1200元/吨的小麦看涨期权,同时又以10元/吨权利金卖出一张9月到期执行价格为1000元/吨的小麦看跌期权。当相应的小麦期货合约价格为1120元/吨时,该投资者收益为()元/吨。(每张合约1吨标的物,其他费用不计)

根据《房屋建筑与装饰工程工程量计算规范》(GBT50854--2013),关于装饰工程量计算,说法正确的有( )。

已知希腊字母Theta绝对值是6,则当到期时间减少一个单位时,认购期权的权利金如何变化()

已知希腊字母Theta绝对值是6,则当到期时间减少一个单位时,认购期权的权利金如何变化?()

某公司刚刚借入一笔资金,但是担心未来市场利率会下降,可利用利率期货进行卖出套期保值。()

某公司刚刚借入一笔资金,但是担心未来市场利率会下降,可利用利率期货进行()。A、卖出套期保值B

某投资者在5月份以30元/吨权利金卖出一张9月到期,执行价格为1200元/吨的小麦看涨期权,同时又以10元/吨权利金卖出一张9月到期执行价格为1000元/吨的小麦看跌期权。当相应的小麦期货合约价格为1120元/吨时,该投资者收益为()元/吨。(每张合约1吨标的物,其他费用不计)

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!