重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.1612

B.1600

C.1560

D.1740

更多“W公司1998年12月31日资产负债表上“固定资产合计”项目的金额为()万元。A.1612B.1600C.1560D.1740”相关的问题

更多“W公司1998年12月31日资产负债表上“固定资产合计”项目的金额为()万元。A.1612B.1600C.1560D.1740”相关的问题

第1题

A.“长期股权投资”项目为250万元

B.“未分配利润”项目为29万元

C.“未交税金”项目为102万元

D.“应付债券”项目为212万元

第2题

A.200000/(6500000-3000000)×100%=5.71%

B.200000/(6000000-2000000+6500000-3000000)/2×100%=5.33%

C.200000/(6000000+6500000)×2×100%=1.60%

D.200000/6500000*100%=3.08%

第3题

A.440

B.600

C.530

D.620

第4题

A.200

B.50

C.0

D.800

第5题

汇风公司1997年12月31和1998年12月31日的简明资产负债表如下

1998年度净收益为45000元。当年出售一项设备该设备原始成本为5 000元,全部折旧都已计提完(假设设有残值),变卖收入为1 200元,盈余已包含在净收益中。该年度公司还以6 500元的价格出售一项长期投资,损失也已计入净收益。

要求:采用间接法编制1998年底的现金流量表。

第6题

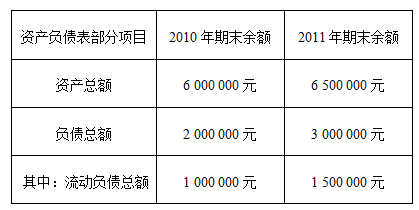

(三)W公司2010年 和2011年12月31日资产负债表部分项目余额如下:

假定2011年W公司发生的部分经济业务如下: (1)3月20日,W公司吸收B企业投入新设备一台,设备价值200 000元。W公司注册资本为1 000 000元。按照协议B企业占W公司总投资比例为10%,产权交接手续已经办理完成。 (2)5月29日,W公司用银行存款偿还即将到期的长期借款20000元。 (3) 8月11日,W公司接受退回的没有产品质量问题的已销产品10件售价50000元,该产品销货成本32000元,退货验收入库并以银行存款退还客户全部货款50000元。 (4)9月21日,W公司收到现金捐赠200 000元,存入W公司开户银行。 (5)年末,W公司确定2011年12月31日净利润为200 000元。 请根据上述资料回答下列问题: 发生上述经济事项(1)时,W公司需要编制会计分录()。

A.A.借:固定资产 200 000

B.B.贷:实收资本—B企业 100 000

C.C.贷:累计折旧 100 000

D.D.贷:资本公积—资本溢价 100 000

第8题

A.176

B.190

C.186

D.188

第9题

A.176

B.190

C.180

D.186

第10题

A.188

B.178

C.180

D.184

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!