重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

F公司在2年前曾在北京以500万元购买了一块土地,原打算建立北方区配送中心,后来由于收购了一个物流企业,解决了北方地区产品配送问题,便取消了配送中心的建设项目。公司现计划在这块土地上兴建新的工厂,目前该土地的评估价值为800万元(不入账,但是增值额需要缴纳所得税)。

预计建设工厂的固定资产投资成本为1000万元。该工程将承包给其他公司,工程款在完工投产时一次付清,即可以将建设期视为零。另外,工厂投产时需要营运资本750万元。该工厂投入运营后,每年生产和销售30万台产品,售价为200元/台,单位产品变动成本为

160元;预计每年发生固定成本(含制造费用、经营费用和管理费用)400万元。公司平均所得税税率为24%。新工厂固定资产折旧年限平均为8年(净残值为零)。土地不提取折旧。

该工厂(包括土地)在运营5年后将整体出售,预计出售价格为600万元。假设投入的营运资本在工厂出售时可全部收回。管理当局要求的项目报酬率为12%。

要求:

(1)计算项目的初始投资(零时点现金流出);

(2)计算项目的年营业现金流量;

(3)计算该工厂在5年后处置时的税后现金净流量;

(4)计算项目的净现值。

更多“假设你是F公司的财务顾问。该公司是目前国内最大的家电生产企业,已经在上海证券交易所上市多年。该”相关的问题

更多“假设你是F公司的财务顾问。该公司是目前国内最大的家电生产企业,已经在上海证券交易所上市多年。该”相关的问题

第1题

资料:ABC公司近三年的主要财务数据和财务比率如下:

.jpg)

假设该公司没有营业外收支和投资收益;所得税税率不变。

要求:

1.分析说明该公司运用资产获利能力的变化及其原因。

2.分析说明该公司资产、负债和所有者权益的变化及其原因。

3.假设你是该公司的财务经理,在20×7年应从哪些方面改善公司的财务状况和经营业绩。

第2题

假设年是A公司的财务顾问。该公司是目前国内最大的家电生产企业,系在上海的上市公司, 该公司准备在北京建立新分厂,生产新型号产品,公司管理层要求你对项目进行评估。

该公司2年前曾花500万元购买土地预备开发,但项目因故搁置;公司现计划在该土地上兴建新工厂,目前土地的评估价值为800万元;

该项目需投入固定资产,总部准备用价值1000万元,另外工厂投产时垫付750万元流动资金。公司投产后,产销30万台产品,售价200元/台,单位变动成本160元/台,预计每年发生含制造费用和管理费用的固定成本400万元。

公司预期风险高于目前,其项目加权平均成本较目前税后成本高2个百分点;

该公司目前的资金主要是公司债券,票面利率为6%,每年付息,5 年期,面值1000元,工100万张,每张债券的当前市价959元;所有者权益的项目主要是普通股,目前市价22.38元, ?系数0.875,其他资金来源忽略不计.

目前国债收益率为5%,预期市场溢价8%,该项目所需要的资金按当前资本结构筹集,忽略债券和股票的发行费用.

公司所得税率为24%,新工厂固定资产折旧年限8 年,残值为0 ,土地不计取折旧。

工厂在运营5年后整体出售,预计售价600万元。营运资金工厂出售说全部收回。

要求:

1)计算该公司当前税后加权平均资本成本;

2)计算项目评价使用的含风险的折现率;

3)计算项目初始现金流量;

4)计算项目年经营现金净流量;

5)计算5 年后处置工厂的税后现金净流量;

6)计算该项目的净现值。

第6题

第7题

假设你搜集到某公司的下列信息:(1)预计该公司仍然保持60%的盈利留成比率(2)股权收益率维持在10%(3)公司的β系数为1.0(4)名义无风险收益率为5%(5)预期市场收益率为10%如果该公司明年每股盈利为2元,那么,你认为该公司股票的价值为()

A.22.50元/股

B.30.50元/股

C.33.45元/股

D.20.00元/股

第8题

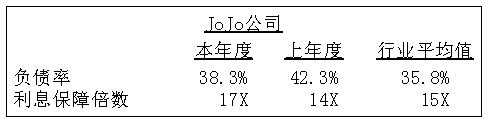

假设你审查了以下乔乔公司的有关财务比率。

以下哪项陈述最好地分析了该公司的比率()。

A、乔乔公司债务管理水平低,有过多的负债。因此,管理者应该减少债务的使用

B、乔乔公司的债务超过行业平均水平。与前几年相比有所改善,未来应该进一步减少债务的使用

C、乔乔公司改进了其债务管理。然而,需要进一步减少债务

D、乔乔公司的债务超过同行业水平。不过,较好的利息保障倍数表明该公司能够控制好其债务水平

第9题

A.CIF

B.CIP

C.DAT

D.DDP

E.FAS

F.EXW

第10题

A.CIF

B.CIP

C.DAT

D.DDP

E.FAS

F.EXW

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!