重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.乙企业取得的平销返利收入应冲减当期进项税额

B.乙企业进口卷烟已纳增值税准予从销项税额中抵扣

C.甲企业将不同度数的粮食白酒组成礼品盒销售,应从高适用税率计算缴纳消费税

D.甲企业用外购酒精生产白酒,外购酒精已纳消费税准予从当期消费税中扣除

E.甲企业购进桌椅赠送给希望小学所支付的进项税额不得从当期销项税额中抵扣

更多“根据税法相关规定,甲、乙企业本月发生上述业务的税务处理,正确的有()。A.乙企业取得的平销返利收入”相关的问题

更多“根据税法相关规定,甲、乙企业本月发生上述业务的税务处理,正确的有()。A.乙企业取得的平销返利收入”相关的问题

第1题

根据税法相关规定,甲、乙企业本月发生上述业务的税务处理,正确的有()。

A.乙企业取得的平销返利收入应冲减当期进项税额

B.乙企业进日卷烟已纳增值税准予从销项税额中抵扣

C.甲企业将不同度数的粮食白酒组成礼品盒销售,应从高适用税率计算缴纳消费税

D.甲企业用外购酒精生产白酒,外购酒精已纳消费税准予从当期消费税中扣除

E.甲企业购进桌椅赠送给希望小学所支付的进项税额不得从当期销项税额中抵扣

第2题

根据税法相关规定,甲、乙企业本月发生上述业务的税务处理,正确的有()。

A.乙企业取得的平销返利收入应冲减当期进项税额

B.乙企业进日卷烟已纳增值税准予从销项税额中抵扣

C.甲企业将不同度数的粮食白酒组成礼品盒销售,应从高适用税率计算缴纳消费税

D.甲企业用外购酒精生产白酒,外购酒精已纳消费税准予从当期消费税中扣除

E.甲企业购进桌椅赠送给希望小学所支付的进项税额不得从当期销项税额中抵扣

第3题

A.0.36

B.0.40

C.1.80

D.1.98

第4题

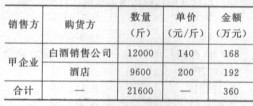

(1)甲企业的购进业务

外购原材料,取得防伪税控增值税专用发票,注明金额200万元、增值税34万元,运输途中发生损失5%,经查属于非正常损失。外购酒精,取得防伪税控增值税专用发票,注明金额40万元、增值税6.8万元,本月生产领用其中的70%用于勾兑生产白酒。向农民收购一批免税农产品,收购凭证上注明买价40万元,支付运输费用3万元,取得运费结算单据;购进后将其中的60%用于企业职工食堂。购进一批桌椅赠送给希望小学,取得防伪税控增值税专用发票,注明金额4万元、增值税0.68万元。

(2)甲企业的销售业务

向某商贸企业销售白酒80吨,取得不含税销售额400万元,并负责运输,收取运费35万元、装卸费144万元、建设基金1万元。销售于红酒15吨,取得不含税销售额150万元。将10吨不同度数的粮食白酒组成礼品盒销售,取得不含税销售额120万元。采用分期收款方式向乙企业销售白酒16吨,合同规定不含税销售额共计80万元,本月收取60%的货款,其余货款于下月10日收取,由于本月资金紧张,经协商,本月收取不含税货款30万元,甲企业按收到的货款开具防伪税控增值税专用发票。

(3)乙企业的购进业务

除采用分期付款方式从甲企业购进白酒16吨外,乙企业另从国外进口50箱(标准箱,下同)卷烟,支付价款50万元,支付到达我国输入地点起卸之前运费及保险费共计8万元,关税税率20%。购进其他商品取得防伪税控增值税专用发票,注明金额150万元、增值税25.5万元。

(4)乙企业的销售业务

10月5日向有长期购销关系的客户赊销白酒18吨,不含税价款108万元,约定10月18日付款,30日客户将款项支付给乙企业,另支付延期付款利息0.468万元。销售其他商品取得不含税销售额400万元。

(5)乙企业的其他业务

向供货方收取依据销售数量计算的平销返利收入79.56万元,开具普通发票。

本月取得的相关票据符合税法的规定,均在本月认证并申报抵扣。

根据上述资料和税法的有关规定,回答下列问题。

1.2008年10月甲企业外购货物准予抵扣的进项税额为()万元。

A.39.9

B.41.94

C.44.5

D.46.88

第5题

(1)甲企业的购进业务

外购原材料,取得防伪税控增值税专用发票,注明金额200万元、增值税34万元,运输途中发生损失5%,经查属于非正常损失。外购酒精,取得防伪税控增值税专用发票,注明金额40万元、增值税6.8万元,本月生产领用其中的70%用于勾兑生产白酒。向农民收购一批免税农产品,收购凭证上注明买价40万元,支付运输费用3万元,取得运费结算单据;购进后将其中的60%用于企业职工食堂。购进一批桌椅赠送给希望小学,取得防伪税控增值税专用发票,注明金额4万元、增值税0.68万元。

(2)甲企业的销售业务

向某商贸企业销售白酒80吨,取得不含税销售额400万元,并负责运输,收取运费35万元、装卸费144万元、建设基金1万元。销售于红酒15吨,取得不含税销售额150万元。将10吨不同度数的粮食白酒组成礼品盒销售,取得不含税销售额120万元。采用分期收款方式向乙企业销售白酒16吨,合同规定不含税销售额共计80万元,本月收取60%的货款,其余货款于下月10日收取,由于本月资金紧张,经协商,本月收取不含税货款30万元,甲企业按收到的货款开具防伪税控增值税专用发票。

(3)乙企业的购进业务

除采用分期付款方式从甲企业购进白酒16吨外,乙企业另从国外进口50箱(标准箱,下同)卷烟,支付价款50万元,支付到达我国输入地点起卸之前运费及保险费共计8万元,关税税率20%。购进其他商品取得防伪税控增值税专用发票,注明金额150万元、增值税25.5万元。

(4)乙企业的销售业务 10月5日向有长期购销关系的客户赊销白酒18吨,不含税价款108万元,约定10月18日付款,30日客户将款项支付给乙企业,另支付延期付款利息0.468万元。销售其他商品取得不含税销售额400万元。

(5)乙企业的其他业务

向供货方收取依据销售数量计算的平销返利收入79.56万元,开具普通发票。

本月取得的相关票据符合税法的规定,均在本月认证并申报抵扣。

根据上述资料和税法的有关规定,回答下列 79~84 问题。

第 79 题 2008年10月甲企业外购货物准予抵扣的进项税额为()万元。

A.39.9

B.41.94

C.44.5

D.46.88

第6题

第7题

注;甲企业与白酒销售公司为关联企业。税务机关核定的消费税最低计税价格160元/斤.以上价格均为不含税价.(4)其他业务①甲企业本月会计账户“其他应付款一白酒包装物押金”贷方金额10.53万元,“营业外收入一逾期白酒包装物押金”贷方金额4.68万元。②本月举办展销会.将自产白酒100斤用于广告促销活动;另特制100斤新品白酒赠送给来宾,该批白酒成本50000元,没有同类白酒的销售价格。该白酒的成本利润率为10%。本月取得的相关票据符合税法规定,并在本月通过主管税务机关认证抵扣。(白酒消费税税率20%,0.5元/斤,酒精消费税税率5%)根据上述资料,回答下列问题:丙企业应代收代缴消费税()万元。

注;甲企业与白酒销售公司为关联企业。税务机关核定的消费税最低计税价格160元/斤.以上价格均为不含税价.(4)其他业务①甲企业本月会计账户“其他应付款一白酒包装物押金”贷方金额10.53万元,“营业外收入一逾期白酒包装物押金”贷方金额4.68万元。②本月举办展销会.将自产白酒100斤用于广告促销活动;另特制100斤新品白酒赠送给来宾,该批白酒成本50000元,没有同类白酒的销售价格。该白酒的成本利润率为10%。本月取得的相关票据符合税法规定,并在本月通过主管税务机关认证抵扣。(白酒消费税税率20%,0.5元/斤,酒精消费税税率5%)根据上述资料,回答下列问题:丙企业应代收代缴消费税()万元。A.0.90

B.0.92

C.1.03

D.1.87

第8题

第9题

计入当期管理费用,假设按照税法规定购置该软件系统的费用应按两年摊销,甲企业2008年、2009年实现利润均为1 000万元,所得税率25%。(2)甲公司2008年1月1日向乙公司投资,持有乙公司40%的股份并采用权益法核算。乙公司适用的所得税税率为15%,按照税法规定甲公司从乙公司分得的利润需要就税率差部分补交所得税,乙公司2008年和2009年税后净利润为425万元和510万元,2009年乙公司分配利润340万元。甲公司不能控制暂时性差异转回的时间。假定除上述事项外,无其他纳税调整事项。要求:(1)根据上述资料(1)计算2008年末和2009年末账面价值、计税基础、暂时性差异、递延所得税资产、递延所得税资产发生额。(2)根据上述资料(2)计算2008年和2009年递延所得税负债的发生额。(3)计算甲公司2008年和2009年应交所得税,并编制与所得税有关的会计分录。(金额单位用万元表示)

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!