重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

运用下表,计算年金流出流量为$4,000三年后的现值(利率 10%/年)。

Normal 0 7.8 磅 0 2 false false false EN-US ZH-CN X-NONE 年度

$1在 10%的利率下现值

$1在 12%的利率下现值

1

0.909

0.893

2

0.826

0.797

3

0.751

0.712

4

0.683

0.636

a. -$9,608

b. -$7,206

c. _$9,944

d. $6,551

更多“运用下表,计算年金流出流量为$4,000三年后的现值(利率 10%/年)。 Normal 0”相关的问题

更多“运用下表,计算年金流出流量为$4,000三年后的现值(利率 10%/年)。 Normal 0”相关的问题

第1题

第2题

A、房屋按揭贷款

B、结构给付年金

C、保单的贷款选择权

D、反向抵押年金

第3题

已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。

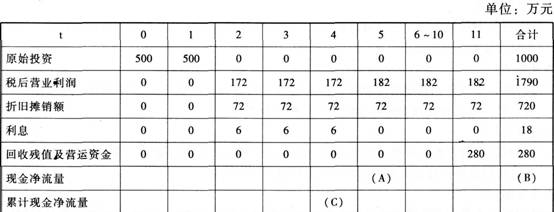

甲方案的现金净流量为:NCF0=-1000万元,NCF1=0万元,NCF2~6=250万元。

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1~10年每年新增500万元营业收人(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。

丙方案的现金流量资料如下表所示:

说明:表中“6~10”一列中的数据为每年数,连续5年相等。

该企业所在行业的基准折现率为8%,部分货币时间价值系数如下:

要求:

(1)指出从零时点考虑甲方案第2至6年的现金净流量(NCF——-2~6)属于何种年金形式;

(2)计算乙方案各年的现金净流量;

(3)根据表中的数据,写出表中用字母表示的丙方案相关现金净流量和累计现金净流量(不用列算式);

(4)计算甲、丙两方案包括投资期的静态回收期;

(5)计算(P/F,8%,10)和(A/P,8%,10)的值(保留四位小数);

(6)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

(7)如果丙方案的净现值为711.38万元,用年金净流量法为企业做出该生产线项目投资的决策。

第4题

资料一:乙公司生产线的购置有两个方案可供选择;

A方案生产线的购买成本为7200万元,预计使用6年,采用直线法计提折旧,预计净残值率为10%,生产线投产时需要投入营运资金1200万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回,生产线投入使用后,预计每年新增销售收入11880万元,每年新增付现成本8800万元,假定生产线购人后可立即投入使用。

B方案生产线的购买成本为200万元,预计使用8年,当设定贴现率为12%时净现值为3228.94万元。

资料二:乙公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资报酬率为12%,部分时间价值系数如下表所示:

货币时间价值系数表

年度(n)

1

2

3

4

5

6

7

8

(P/F,12%,13)

0.8929

0.7972

0.7118

0.6355

0.5674

0.5066

0.4523

0.4039

(P/A,12%,n)

0.8929

1.6901

2.4018

3.0373

3.6048

4.1114

4.5638

4.9676

资料三:乙公司目前资本结构(按市场价值计算)为:总资本40000万元,其中债务资本1600元(市场价值等于其账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,4000万股),公司今年的每股股利(DO)为0.3元,预计股利年增长率为10%.且未来股利政策保持不变。

资料四:乙公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择;方案-为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期-次性归还本金。假设不考虑筹资过程中发生的筹资费用。乙公司预期的年息税前利润为4500万元。

要求:

(1)根据资料-和资料二,计算A方案的下列指标:

①投资期现金净流量;②年折旧额;③生产线投入使用后第1-5年每年的营业现金净流量;④生产线投入使用后第6年的现金净流量;⑤净现值。

(2)分别计算A、B方案的年金净流量,据以判断乙公司应选择哪个方案,并说明理由。

(3)根据资料二,资料三和资料四:

①计算方案-和方案二的每股收益无差别点(以息税前利润表示);②计算每股收益无差别点的每股收益;③运用每股收益分析法判断乙公司应选择哪-种筹资方案,并说明理由。

(4)假定乙公司按方案二进行筹资,根据资料二、资料三和资料四计算:

①乙公司普通股的资本成本;②筹资后乙公司的加权平均资本成本。

第7题

A公司2013年、2014年与2015年有关现金流量资料如下:

单位:万元

2013年 2014年 2015年

经营活动现金流入 1500 1650 1800

经营活动现金流出 1200 1140 1080

投资活动现金流入 250 180 230

投资活动现金流出 180 220 250

筹资活动现金流入 230 470 490

筹资活动现金流出 86 340 420

要求:

(1)根据上述资料,以2013年为基年,进行现金流量的定比趋势分析,填写下表空格。

2013年 2014年 2015年

经营活动现金净流量 100

投资活动现金净流量 100

筹资活动现金净流量 100

(2)结合上表对A公司现金流量的趋势变化进行简要的分析评价。

第8题

资料一:甲公司生产线的购置有两个方案可供选择:

A方案生产线的购买成本为7200万元,预计使用6年,6年后的变现净收入等于税法预计的净残值.按照税法规定,采用直线法计提折旧,折旧年限为6年,预计净残值率为10%。生产线投产时需要投入营运资金1200万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回。生产线投入使用后,预计每年新增营业收入11880万元,每年新增付现成本8800万元,假定生产线购入后可立即投入使用。

B方案生产线的购买成本为7200万元,预计使用8年,当设定贴现率为12%时,净现值为3228.94万元。

资料二:甲公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资收益率为12%,部分时间价值系数如下表所示:

货币时间价值系数表

年度(n) 1 2 3 4 5 6 7 8

(P/F,12%,n) 0.8929 0.7972 0.7118 0.6355 0.5674 0.5066 0.4523 0.4039

(P/A,12%,n) 0.8929 1.6901 2.4018 3.0373 3.6048 4.1114 4.5638 4.9676

资料三:甲目前资本结构(按市场价值计算)为:总资本40 000万元,其中债务资本16 000万元(市场价值等于其账面价值,按照账面价值计算的平均年利率为8%,债务资本成本为6%),股东权益资本24000万元(市价6元/股,4000万股)。公司今年的每股股利(D0)为0.3元,预计股利年增长率为10%,且未来股利政策保持不变。

资料四:甲公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择:方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券(平价发行),债券年利率为10%,债券资本成本为7.5%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。甲公司预期的年息税前利润为4500万元。

要求:

1.根据资料一和资料二,计算A方案的下列指标:①投资期现金净流量;②年折旧额;③生产线投入使用后第1-5年每年的营业现金净流量;④生产线投入使用后第6年的现金净流量;⑤净现值。

2.分别计算A、B方案的年金净流量,据以判断甲公司应选择哪个方案,并说明理由。

3.根据资料二、资料三和资料四:①计算方案一和方案二的每股收益无差别点(以息税前利润表示);②计算每股收益无差别点的每股收益;③运用每股收益分析法判断甲公司应选择哪一种筹资方案,并说明理由。

4.假定甲公司按方案二进行筹资,根据资料二、资料三和资料四计算:①甲公司普通股的资本成本;②筹资后甲公司的加权平均资本成本。

第9题

下表为某企业库存项目的相关信息,用ABC分类法对该企业的库存进行管理。

| 项目 | 平均年用量(件) | 单位成本(元) |

| G-1 | 40,000 | 0.07 |

| G-2 | 195,000 | 0.11 |

| G-3 | 4,000 | 0.10 |

| M-1 | 100,000 | 0.05 |

| M-2 | 2,000 | 0.14 |

| M-3 | 240,000 | 0.07 |

| M-4 | 16,000 | 0.08 |

| P-1 | 80,000 | 0.06 |

| P-2 | 10,000 | 0.07 |

| P-3 | 5,000 | 0.09 |

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!