重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.10

B.15

C.20

D.25

更多“2008年12月31日,H寿险公司的资产为80亿元。2009年6月30日,H寿险公司的资产为100亿元,资产负债率”相关的问题

更多“2008年12月31日,H寿险公司的资产为80亿元。2009年6月30日,H寿险公司的资产为100亿元,资产负债率”相关的问题

第1题

黄河公司2008年12月31日对甲公司长期股权投资应计提资产减值准备()万元。

A.22

B.79

C.82

D.109

第2题

黄河公司2008年12月31日对甲公司长期股权投资应计提资产减值准备()万元。

A.22

B.79

C.82

D.109

第3题

A.2.5%

B.4%

C.0.4%

D.1%

第4题

A.81.38%

B.37.23%

C.22.88%

D.18.62%

第5题

阳光公司2008年12月31日资产负债表中"递延所得税资产"项目的期末余额是()万元。

A.1.30

B.42.50

C.49.50

D.52.97

第7题

A.2 000

B.0

C.-1 000

D.1 000

第8题

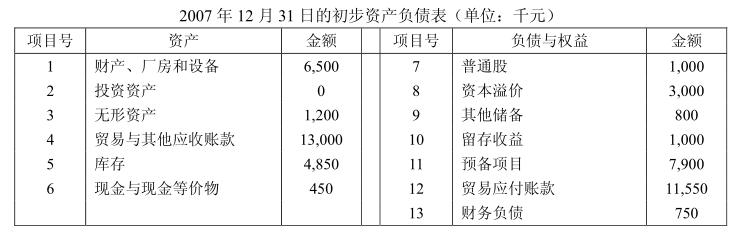

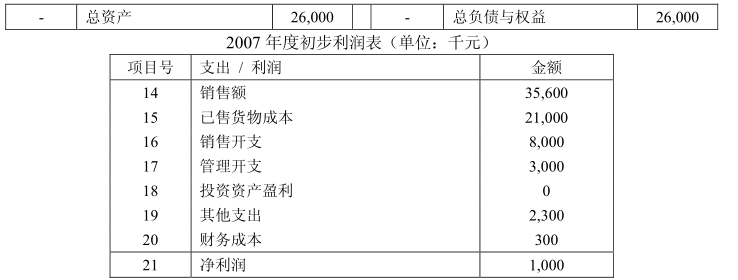

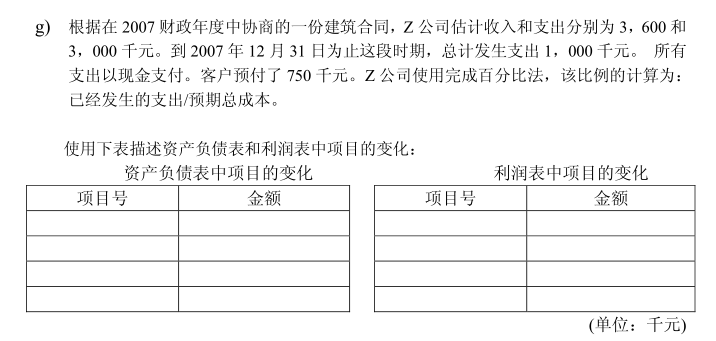

Z公司2007年12月31日的初步资产负债表和2007财政年度的初步利润表如下(所有数字以千元为单位)。

下列交易的影响仍需在Z公司的初步财务报表中进行确认。如果需要,则按照零残值直线折旧法计算长期资产的折旧。请确定这些交易是如何影响Z公司初步资产负债表和初步利润表的。为此请指明项目号和变动的金额(必要时,列出合理的计算过程)。不用考虑所得税。

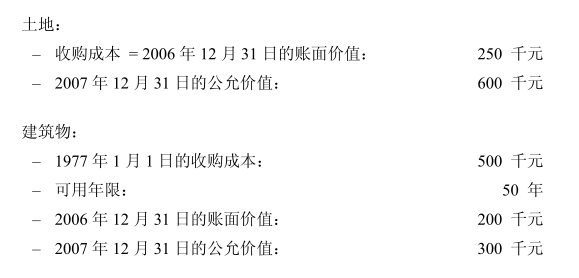

f)直至2006年12月31日为止,Z公司一直在使用旧的总部用于自己的业务。2007年1月1日,Z公司搬至新的总部,因此将旧的总部租给第三方使用。以下为出租资产的相关数据:

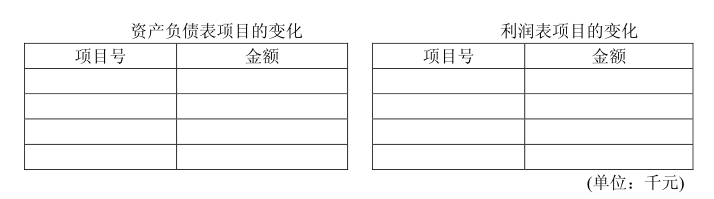

Z公司决定根据适用于资产投资的处理方式,用公允价值来衡量出租资产。该租赁列在经营租赁项下。假设2007年未发生租金收入。请使用下表描述资产负债表和利润表项目的变化:

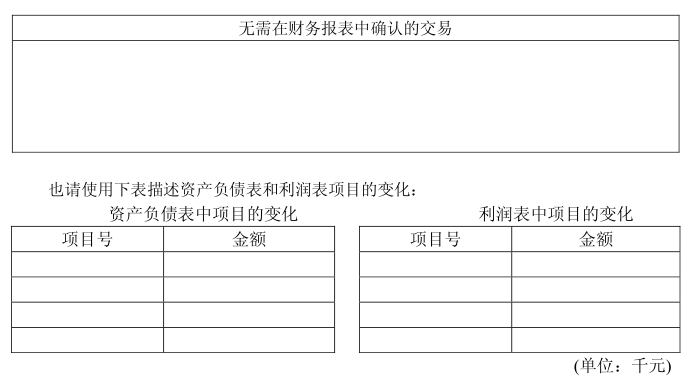

h)在2007年财务报告中还需要考虑同Z公司的客户的以下三项交易:

交易(i)Z公司应当以250千元的协议价格提供货物,其采购价格是220千元。交货期定于2008年1月。Z公司到2007年12月31日尚未购入该项货物。

交易(ii)2006年生产的(生产成本为110千元)货物已经交送分销商。销售开支忽略不计。收货人应当在货物转售给第三方后支付合同货款150千元。

交易(iii)Z公司的另一客户以50千元的固定价格订购了零部件。由于采购成本增加,Z公司预计采购零部件的成本将增至60千元。向客户交付零部件将于2008年3月执行。

请指出无需在2007年12月31日的财务报表中确认的一项或多项交易。

第9题

A.2 000

B.0

C.-1 000

D.1 000

第10题

2008年12月以来,我国股票市场价格水平出现了大幅增长。这说明我国的股票资产的投资特性发生了根本的变化,表现出低风险、高收益的基本特性。因此,寿险公司应当将股票列为最主要的投资工具。()

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!