重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

金额

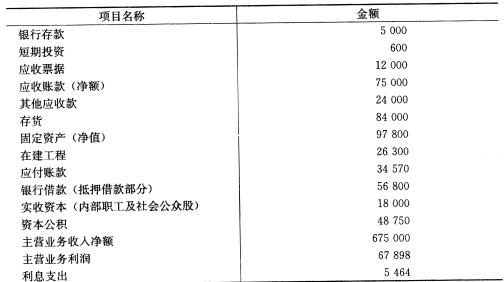

银行存款

5000

短期投资

600

应收票据

12000

应收帐款

75000

其它应收帐款

24000

存货

84000

固定资产(净额)

97800

在建工程

26300

应付帐款

34570

银行借款(抵押借款部分)

56800

实收资本(内部职工及社会公众股)

18000

资本公积

48750

主营业务收入净额

675000

主营业务利润

67898

利息支出

5464

要求:回答下列问题。

(1)上述项目中适用函证程序的有哪些?

(2)接受函证的对象有哪些?

(3)函证的主要内容是什么?

(4)可以选用的函证方式是什么?

更多“北京东方会计师事务所注册会计师王豪、李民对ABC股份有限责任公司(上市公司)1997年度会计报表进”相关的问题

更多“北京东方会计师事务所注册会计师王豪、李民对ABC股份有限责任公司(上市公司)1997年度会计报表进”相关的问题

第1题

北京东方会计师事务所注册会计师王豪、李民在对ABC股份有限责任公司(上市公司)1997年度会计报表进行审计的过程中,获取的该公司1997年12月31日的相关会计记录资料如下 (计量单位:万元):

要求:请根据上述资料回答下列问题,并将答案填入答题卷的表格内。

(1) 上述项目中适用函证程序的有哪些?

(2) 接受函证的对象有哪些?

.jpg)

(3)函证的主要内容是什么?

(4)可以选用的函证方式是什么?

第2题

北京东方会计师事务所注册会计师王豪、李民对ABC股份有限责任公司(上市公司)2007年度财务报表进行审计的过程中,获取的公司2007年12月31日的相关会计记录资料如下(单位:万元):

【要求】 请根据上述资料回答下列问题并将答案填入下面的表格内:(1)上述项目中适用函证程序的有哪些?(2)接受函证的对象有哪些?(3)函证的主要内容是什么?(4)可以选用的函证方式是什么?

【要求】 请根据上述资料回答下列问题并将答案填入下面的表格内:(1)上述项目中适用函证程序的有哪些?(2)接受函证的对象有哪些?(3)函证的主要内容是什么?(4)可以选用的函证方式是什么?

第3题

附件一投入资本明细表

被审验单位名称:ABC有限责任公司 货币单位:万美元

投资者

名 称

注册资本

投入资本

金额

出资比例

货币资金

实物资产

无形资产

合计

占注册资本总额比例

甲公司

1800

60%

151

404

450

1005

33.50%

乙公司

1200

40%

450

172

622

20.73%

合计

3000

100%

601

576

450

1627

54.23%

编制单位:东方会计师事务所 注册会计师:王豪李民

甲公司于1998年5月18日第二期出资,其中缴存ABC公司开户银行407万元人民币,出资的房屋、建筑物的会计帐面记录为6300万元人民币,评估并经确认的价值为6210万元人民币。乙公司于1998年5月25日汇入ABC公司开户银行投资款150万美元,于5月29日到达ABC公司的机器设备,原始发票价为240万美元,商品检验部门出具的商品价值鉴定证书鉴定为232万美元,所提供肥C公司的专利技术经评估为205万美元。

假定:(1)经出资双方同意,并报经国有资产管理部门和外经贸主管机关批准,双方实际出资超出注册资本部分作资本公积处理。

(2)经乙公司同意,并由ABC有限责任公司出具确认函,甲公司缴付的实物资产和元形资产在1998年12月31日前办理财产权转移手续。

(3)1998年5月18日市场汇价为1美元兑换8.23元人民币。

(4)北京东方会计师事务所注册会计师王豪、李民于1998年7月1日进驻ABC有限责任公司进行验资,7月8日完成外勤验资工作,7月10日提交验资报告。

(5)截止至1998年7月8日,ABC有限责任公司尚未对收到的资本及其相关资产进行会计处理。

要求:(1)请根据上述资料代王豪、李民填下列答题卷上的验资报告附件一“投入资本明细”(货币单位为万美元,小数点后保留两位);(2)请代王豪、李民编制验资报告(无须编制验资报告其他附件)。

第4题

(1)审计工作底稿显示,1996年度损益表重要性水平为85万元,1996年12月31日的资产负债表重要性水平为95万元。

(2)1997年3月5日,北京市高级人民法院最终裁定,1997年1月,ABC股份有限公司被控告侵权,应赔偿XYZ股份有限公司125万元。

(3)ABC股份有限公司1996年度计提坏帐准备的比例由1995年度按应收帐款年末余额的3‰提高至5‰。

(4)在1996年12月31日对ABC股份有限公司A产品进行监盘时,发现数量短缺1000件,A产品单位成本870元,但ABC股份有限公司未作调整。

(5)ABC股份有限公司1996年6月购置一台价值50万元的设备,已入帐,当月由管理部门启用,但当年并未计提折旧。公司会计政策规定,该设备折旧年限为5年,残值率为10%,按直线法计提折旧。

要求:

①针对上述第(1)种情况,王豪、李民应选择的重要性水平为多少?为什么?(请直接将答案写在第(1)种情况下面的空白处。)

②试简述王豪、李民在1997年3月25日前对期后事项审查负有哪些责任;并针对上述第(2)种情况,应对ABC股份有限公司提出何种建议?(请直接将答案写在第(2)种情况下面的空白处。)

③针对上述第(3)、(4)、(5)种情况,王豪、李民应提出何种处理建议?若需提出调整建议,应列示调整分录。(请直接将答案写在上述各种情况下面的空白处。)

④如果只考虑第(2)、(4)、(5)种情况,并假定ABC股份公司均未接受调整建议,请代王豪、李民续编如下审计报告。

审计报告

ABC股份有限公司全体股东:

我们接受委托,审计了贵公司1996年12月31日的资产负债表、1996年度利润及利润分配表和财务状况变动表。这些会计报表由贵公司负责,我们的责任是对这些会计报表发表审计意见。我们的审计是依据中国注册会计师独立审计准则进行的。在审计过程中,我们结合贵公司实际情况,实施了包括抽查会计记录等我们认为必要的审计程序。

东方会计师事务所(公章) 中国注册会计师 王豪(签章)

中国?北京 中国注册会计师 李民(签章)

报告日期:1997年3月10日

第5题

AB有限责任公司足经M省批准设立的外商投资企业,由A公司(合资中方,下同)和B公司(合资外方,下同)共同出资组建。根据经批准的协议、合同和章程的规定,AB公司注册资本5 000万美元,由出资双方分两期于2007年6月30日前缴足,其中第一期应于2006年12月31日前缴足。A公司应出资3 000万美元,其中货币出资500万美元(应于第一期出资到位),房屋、建筑物等出资2 000万美元(第一期应出资为1 000万美元),土地使用权出资500万美元(应于第一期出资到位)。A公司的出资按1美元兑换10.00元人民币折算。B公司应出资2 000万美元,其中货币出资1 000万美元(应于第一期出资到位),机器设备出资800万美元(第一期出资500万美元),产品配方与生产工艺出资200万美元。投资双方共同确认的投资价值超过应缴部分的,作为AB公司对股东的债务。

A公司和B公司已分别在2006年12月31日前办理了第一期出资,并聘请北京勤德会计师事务所验资并于2007年1月5日出具了勤德验字(2006)002号验资报告。该验资报告所附的注册资本实收情况明细表如下:

注册资本实收情况明细表

AB有限责任公司 截止2006年12月31日 货币单位:万美元

.jpg)

北京勤德会计师事务所(公章) 中国注册会计师: ××(签章)

A公司于2007年5月18日第二期出资,其中缴存AB公司开户银行——交通银行××市营业部人民币账户(账号4518090016891)1 000万元人民币,出资的房屋、建筑物的会计账面记录为8 800万元人民币,评估并经确认的价值为8000万元人民币。B公司于2007年5月25日汇入AB公司开户银行——中国银行××市营业部美元账户(账号6518090018888)投资款200万美元,于5月29日到达AB公司的机器设备,原始发票价为350万美元H与原.协议价一致,5月30日商品检验部门出具的商品价值鉴定证书(商检字2006018)鉴定为 300万美元,所提供AB公司的产品配方与生产工艺等专有技术经评估为220万美元。A公司投资的房屋、建筑物和无形资产经XY资产评估有限公司评估并出具了X评字(2006) 088号资产评估报告。

北京东方会计师事务所注册会计师王豪、李民于2007年7月1日进驻AB有限责任公司进行验资,7月8日完成外勤验资工作,7月10日提交验资报告。(2007年5月18日市场汇价为1美元兑换8.00元人民币)

要求:(1)如果截至2007年7月8日止,A公司所出资的厂房产权和土地使用权尚未办理转移手续,但A公司签署的在2007年8月8日前办妥财产权转移手续的承诺函,王豪、李民应采取什么措施。

(2)以房屋、建筑物、机器设备等实物出资的具体审验程序有哪些?

(3)在审验过程中,注册会计师王豪和李民遇到哪些情形时,可能拒绝出具验资报告并解除业务约定?

(4)请代土豪、李民编制一份验资报告,并完成答题卷上的附件(略)。

第6题

报表的审计工作,现正在草拟审计报告。按审计业务约定书的要求,审计报告应于2004年3月25日递交,在复核审计工作底稿时,王豪、李民发现存在以下几种主要情况:

(1)审计工作底稿显示,2003年度损益表重要性水平为85万元,2003年12月31日的资产负债表重要性水平为95万元。

(2)2004年3月5日,北京市高级人民法院最终裁定,2004年2月,ABC股份公司被控告侵权,应赔偿XYZ股份有限公司125万元。

(3)ABC股份公司2003年度计提坏账准备的比例由2002年度按应收账款年末余额的 3‰提高至5‰。

(4)在2003年12月31日对ABC公司产品A进行监盘时,发现数量短缺1000件,A产品单位成本870元,但ABC股份有限公司未作调整。

(5)ABC股份有限公司2003年6月购置一台价值50万元的设备,已入账,当月由管理部门启用,但当年并未计提折旧。公司会计政策规定,该设备折旧年限为5年,残值率为10%,按直线法计提折旧。

要求:

(1)针对上述情况(1),王豪、李民应选择的重要性水平为多少?为什么?

(2)试简述王豪、李民在2004年3月25日前对期后事项负有哪些责任。针对上述情况 (2),应对ABC股份公司提出何种建议?

(3)针对上述第(3)、(4)、(5)种情况,王豪、李民应提出何种处理建议?若需提出调整建议,应列示调整分录。

(4)如果只考虑第(2)、(4)、(5)种情况,并假定ABC股份公司均未接受注册会计师的建议,请代王豪、李民编制审计报告(省去引言段、范围段)。

第7题

A.注册会计师王豪辞去了在东方会计师事务所的工作,现任西方会计师事务所项目经理,双方事务所均同意其调动,手续正在办理之中

B.东方会计师事务所为新聘请的注册会计师M制作名片,名片上显示他为“中国注册会计师”、“事务所部门经理”、“大学教授”、“A省先进个人”等

C.事务所在B大学的招聘会上制作海报,海报中不仅提供了联系地址、电话,还介绍了事务所从事的主要业务

D.注册会计师李金明代表北方会计师事务所与N公司(筹)商谈委托验资业务,其兄陪同前往,并介绍其兄为省工商局注册登记处处长

第8题

请回答:关某应如何对深圳广德股份有限公司固定资产的期初余额进行审计。

第9题

A.被审计单位持有的金额重大的交易性金融资产在财务报表日后可能市价严重下跌

B.注册会计师委托当地会计师事务所监盘寄销在外的商品,并对结果满意

C.注册会计师发现已审报表与其他信息不一致,但确信财务报表是正确的

D.被审计单位将其重要会计政策和会计估计作了合理改变且作了适当披露

第10题

下列行为中,违反注册会计师职业道德基本准则的有()。

A.某会计师事务所以给X公司财务主管李某审计收费5%的回扣为条件,取得为X公司进行年度财务会计报告审计的业务

B.注册会计师王某在对Y公司执行审计业务时,收受了Y公司赠送的内部职工股1000股

C.甲会计师事务所与乙会计师事务签订合作协议,授权乙以甲的名义承办业务

D.甲会计师事务所注册会计师李某同时在乙会计师事务所执业

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!